Bir muhasebe terimi olan amortisman, işletmelerin faaliyetlerini sürdürmek için satın aldıkları amortismana tabi maddi veya maddi olmayan duran (sabit) varlıkların itfa, aşınma veya eskime payı anlamına gelir. Amortismana tabi maddi ve maddi olmayan varlıklar arasında değer kaybı, eskime ve yıpranmaya maruz kalan gayri menkuller, demirbaşlar gibi maddi duran varlıklarla, telif hakkı, şerefiye gibi maddi olmayan duran varlıklar sayılabilir.

Vergi Usul Kanunu’nda 333, 339 ve 365 nolu tebliğlerle yapılan değişiklikle 2004 yılından itibaren satın alınan amortismana tabi duran varlıklar için Maliye Bakanlığı tarafından belirlenen ekonomik ömürlerine (faydalı ömür) göre tespit ve ilan edilen amortisman oranları üzerinden amortisman payı ayırılmaktadır. Duran varlıkların amortismana tabi olabilmesi için öncelikle söz konusu varlığın faydalı ömrünün bir yıldan daha uzun olması gereklidir. Amortismana tabi bir duran varlığın amortisman süreci varlığın işletmenin aktiflerine katıldığı yıl başlar ve ekonomik ömrünün sona erdiği yıl biter. Amortisman oranı, duran varlığın satın alma bedelinin ekonomik ömrüne bölünmesiyle hesaplanır.

Normal amortisman, hızlandırılmış amortisman ve fevkalade amortisman olarak adlandırılan üç farklı amortisman yöntemi vardır. Fevkalade amortisman yöntemi sadece doğal afet vb olağan dışı hallerde kullanılabildiği için mükellefler, normal veya hızlandırılmış (azalan bakiyeler) amortisman yöntemlerinden birini seçerler. Bir duran varlık için normal amortisman yöntemine göre amortisman ayırmaya başlayan mükellefler, daha sonra hızlandırılmış amortisman yöntemine geçemez. Ancak bilançolarında belirtmek koşuluyla mükelleflerin hızlandırılmış amortisman yönteminden normal amortisman yöntemine geçmelerine izin verilmektedir.

Ayrılan yıllık amortisman tutarları şirketlerin muhasebe defterlerinde yer alan birikmiş amortisman hesabına kaydedilir.

Amortisman Oranları (2017 -2018)

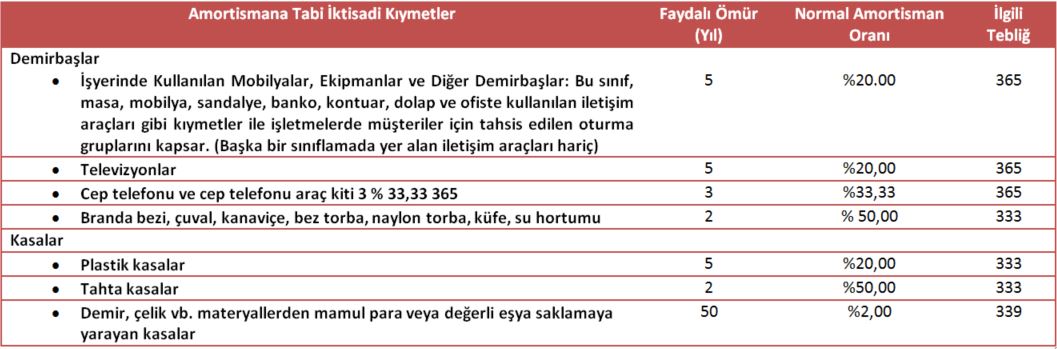

Duran varlıklara uygulanacak güncel amortisman oranları, Gelir İdaresi Başkanlığı’nın web sitesinde 26 sayfalık bir pdf döküman olarak Amortisman Oranları Tablosu adıyla yayımlanmaktadır. Aşağıda alıntılanan bölümde görüldüğü gibi, Amortisman Oranları Tablosu, amortismana tabi tüm sabit varlıklara ilişkin sınıflamalar, tarifler, faydalı ömür süreleri, uygulanacak normal amortisman oranları ve ilgili tebliğ numaralarını içeriyor.

Amortisman Oranları Tablosu’nun tam listesine Gelir İdaresi Başkanlığı’nın web sitesinden erişebilirsiniz.

Amortisman Ayırma

2017 ve 2018 Amortisman Ayırma Sınırları

2017 yılı için geçerli olan amortisman ayırma alt sınırı KDV hariç 900 TL, 2018 yılı için ise KDV hariç 1.000 TL olarak belirlenmiştir. Fiyatı 1.000 TL’ nin altındaki duran varlıklar doğrudan gider olarak yazılabilir.

Amortisman Ayırma Yöntemleri

Vergi Usul Kanunu’na göre, amortismana tabi duran varlıkların amortismanında üç farklı amortisman ayırma yöntemi mevcuttur:

- Normal amortisman; Normal amortisman yönteminde her yıl için eşit olarak ayrılan amortisman tutarı, duran varlığın değerinin faydalı ömür süresine bölünmesiyle hesaplanan amortisman oranının duran varlığın değeriyle çarpılmasıyla belirlenir.

- Hızlandırılmış Amortisman; Azalan bakiyeler yöntemi adı da verilen bu amortisman yönteminde duran varlığın değerinin %50’sini aşmamak şartıyla normal amortisman oranın iki katına eşit amortisman oranı uygulanır. Her yıl ayrılan amortisman tutarı varlığın satınalma değerinden düşülür ve faydalı ömür sonunda kalan bakiye ise bir kerede sıfırlanır. Sadece bilanço esasına göre defter tutan mükellefler hızlandırılmış amortisman yöntemini kullanabilirler.

- Fevkalade amortisman; Sadece özel durumlarda ve Maliye Bakanlığı’nın izniyle uygulanabilen bir amortisman yönetmidir. Duran varlıkların, yangın, deprem, su basması gibi afetler, teknolojik ilerleme gibi olağandışı gelişmeler sonucunda tamamen veya normalin çok üzerinde değer kaybetmesi durumunda uygulanır. Mükellefin, fevkalade amortisman yöntemini kullanabilmesi için söz konusu olağan dışı durumları yetkili kurumlara tespit ettirmesi, Maliye Bakanlığı’na başurması ve izin alması gereklidir.

Amortisman Hesaplama

Bilanço esasına göre defter tutan işletmeler diledikleri amortisman yöntemini seçebilirler. Seçilen amortisman yöntemi işletmelerin maliyetlerini doğrudan etkilediği için her iki yöntemin avantajlarının değerlendirilerek en uygun amortisman yönteminin seçilmesi önemlidir.

Normal amortisman yöntemi kolay uygulanabilir olmasına karşın hızlandırılmış amortisman yöntemine göre bazı dezavantajları bulunmaktadır; Normal amortisman yönteminden hızlandırılmış amortisman yöntemine geçiş mümkün değilken hızlandırılmış amortisman yönteminden normal amortisman yöntemine geçiş yapılabilmektedir. Hızlandırılmış amortisman, normal amortismana göre özellikle ilk yıllarda işletmelere daha yüksek oranda vergi avantajı sağlamaktadır. Özellikle teknolojik araç ve cihazların ilk yıllarda değerlerinin büyük bir bölümünü eskidikleri için kaybettikleri düşünülürse hızlandırılmış amortisman kullanımı daha avantajlı olabilir.

Normal Amortisman Yöntemi

İşletmenin satın aldığı duran varlığın bedeli muhasabe kayıtlarında yer alan ilgili hesaba geçirildikten sonra, duran varlığın amortisman oranı belirlenir. Amortisman oranı, varlığın KDV hariç satın alma bedelinin ekonomik ömrüne bölünmesiyle bulunur. Bulunan amortisman oranı duran varlığın KDV hariç satın alma bedeli ile çarpılarak varlığın ekonomik ömrü süresince her yıl eşit olarak ayrılacak amortisman tutarı hesaplanır. Eğer varsa varlığın hurda değeri satın alma bedelinden düşüldükten sonra kalan değer üzerinden amortisman tutarı hesaplanır. Geçmiş yıllara ait kümülatif amortisman tutarları da birikmiş amortisman hesabına alacak kaydedilir.

Azalan Bakiyeler Yöntemi (Hızlandırılmış Amortisman)

Azalan bakiyeler yönetiminde satın alınan duran varlığın bedeli muhasabe kayıtlarına geçirilir ve varlığın KDV hariç satın alma bedelinin ekonomik ömrüne bölünmesiyle normal amortisman oranı bulunur ve daha sonra normal amortisman oranı iki ile çarpılarak azalan bakiyeler amortisman oranı bulunur. Her yıl ayrılan kümülatif amortisman tutarı varlığın satın alma bedelinden düşülerek kalan tutara azalan bakiyeler amortisman oranı uygulanır. Varlığın faydalı ömrünün sonunda kalan bakiye bir kerede düşülür.

Amortisman Hesaplama Örnekleri

Bir işletmenin 5.000 TL değerinde ve faydalı ömrü 5 yıl olan bir duran varlık satın aldığını varsayalım. Bu varlığa uygulanacak amortisman oranı ve ayrılacak amortisman tutarları Normal ve Hızlandırlmış Amortisman yöntemlerine göre şöyle hesaplanır:

-

Normal Amortisman Yöntemi

Uygulanacak amortisman oranı:1/ duran varlığın ekonomik ömrü = 1/5 = %20

Yıllık amortisman tutarı: Duran varlığın KDV hariç bedeli x amortisman oranı

5.000 x %20 = 1. 000 TL

İşletme, söz konusu varlık için ekonomik ömrü (5 yıl) süresince her yıl 1.000 TL olmak üzere toplam 5.000 TL amortisman payı olarak ayıracaktır.

-

Hızlandırılmış Amortisman Yöntemi

Uygulanacak amortisman oranı:1/ duran varlığın ekonomik ömrü = 1/5 = %20

Hızlandırılmış Amortisman Oranı: %20 x 2 = %40

Duran varlığın 5 yıllık ekonomik ömrü süresince yıllara göre ayrılacak amortisman tutarları:

1.yıl: Duran varlığın bedeli x amortisman oranı

5.000 x %40 = 2. 000 TL

2.yıl: (Duran varlığın bedeli -1.yılın amortisman tutarı) x amortisman oranı

(5.000 – 2000) x %40 = 1.200 TL

3.yıl: (Duran varlığın bedeli – 1 ve 2.yılın amortisman tutarları) x amortisman oranı

(5.000 – 2000 - 1200) x %40 = 720 TL

4.yıl: (Duran varlığın bedeli – 1, 2 ve 3.yılın amortisman tutarları) x amortisman oranı

(5.000 – 2000- 1200 -720) x %40 = 432 TL

5.yıl: Duran varlığın değeri – 1, 2,3 ve 4 .yılın amortisman tutarları

5.000 – 2000- 1200 -720 - 432

648 TL

İşletme, söz konusu varlık için ekonomik ömrü (5 yıl) süresince ;

2.000 + 1.200 +720 + 432 + 648 = 5000 TL amortisman payı olarak ayıracaktır.

Maddi Duran Varlıkların Satılmasında Amortisman

Amortismana tabi maddi duran varlığın satılması halinde satıştan elde edilen bedel ile satışa kadar ayrılan birikmiş amortisman tutarlarının toplamı varlığın maliyet bedelinden düşülerek satıştan elde edilen kar (zarar), Olağan Dışı Gelirler veya Karlar hesabına (Olağan Dışı Giderler veya Zararlar hesabına) alacak (borç) yazılarak muhasebe kayıtlarına işlenir ve birikmiş amortisman hesabı kapatılır.

Birikmiş Amortisman Hesabı

Muhasebe sisteminde maddi duran varlıklar ve maddi olmayan duran varlıklar için ayrı ayrı tutulan birikimiş amortisman hesaplarında, duran varlıklar için ayrılan amortisman tutarları alacak kaydedilerek giderleştirilir.

Amortismana Tabi Olan Varlıklar:

- Ekonomik ömrü 365 günden daha uzun,

- Envantere dahil edilen ve işletmede fiilen kullanılan,

- Kullanıma veya eskimeye bağlı olarak yıpranan, aşınan ve değer kaybeden

- 2018 yılı için değeri KDV hariç 1000 TL’nin üzerinde olan,

duran varlıklar amortismana tabidirler.

Değeri 1.000 TL’nin altında olan ve yukarıdaki şartlara sahip olmayan duran varlıklar doğrudan gider olarak yazılır.

Amortisman Nasıl Ayrılır?

Amortisman ayırma maddi veya maddi olmayan duran varlıkların belirlenen amortisman oranına göre ve yıllık bazda hesaplanan değer kaybı, eskime ve aşınma paylarının, birikmiş amortisman hesabına kaydedilmek suretiyle giderleştirilerek ekonomik ömürlerinin sonuna kadar değerlerinin sıfırlanması işlemidir.

Normal amortisman ve hızlandırılmış amortisman (azalan bakiyeler) yöntemine göre hesaplanan amortisman oranı varlığın satın alma bedeliyle çarpılarak ayrılacak amortisman tutarı hesaplanır ve varlığın faydalı ömrü süresince her yıl ayrılacak amortisman tutarlarını gösteren birikmiş amortisman tablosu hazırlanır. Her yıl ayrılan amortisman tutarı birikmiş amortisman hesabına alacak kaydedilir. Amortismana tabi tutulan varlık satıldığında ise satış hasılatı ve birikmiş amortismanlar borç kaydedilerek birikmiş amortisman hesabı kapatılır.

Makalede Geçen Terimler ve Anlamları:

İtfa Nedir?

Amortismana tabi maddi olmayan varlıkların değer kaybı anlamına gelir. Maddi olmayan duran varlıkların amortismanı için ayrılan amortisman tutarına itfa payı adı verilir.

Demirbaş Nedir?

Bir işyerinde işletme faaliyetlerinin yürütülmesinde kullanılan ofis araç gereçleri, bilgisayar, yazarkasa, masa, dolap vs gibi eşyalara demirbaş denir.

EBİT Nedir?

Bir işletmenin faiz ve vergiden önceki net karıdır (FVÖK) ve İngilizce, earnings before interest and taxes kelimelerinin baş harflerinden oluşur.

EBİTDA Nedir?

Bir işletmenin faiz, vergi ve amortismandan önceki net karıdır (FVAÖK), İngilizce earnings before interest, tax, depreciation and amortization kelimelerinin baş harflerinden oluşur.

Sabit Kıymet Nedir?

Sabit kıymet veya duran varlık, işletme faaliyetlerinin yürütülmesinde kullanılan, maddi ve maddi olmayan olarak iki ayrı gruba ayrılan ve faydalı ömrü bir yıldan uzun olan varlıklardır. İşletmeye ait bina ve tesisat, bilgisayarlar ve makineler maddi duran varlıklar, patent, isim ve telif hakkı vb haklar ise maddi olmayan duran varlıklar grubuna girer.

Birikmiş Amortisman Nnedir?

Duran varlıkların faydalı ömürleri süresince ayrılan amortisman tutarlarıdır. Diğer bir deyişle, işletmenin kullandığı maddi veya maddi olmayan duran varlığın maliyetinin amortisman ayırma yöntemine göre her yıl giderleştirilen bölümlerinin toplamıdır.

Depreciation Nedir?

İngilizce, değer kaybı anlamına gelen deprecaition muhasebe terimi olarak amortismana tabi olan maddi duran varlıklar için ayrılan amortisman anlamına gelir.

Hızlandırılmış Amortisman Nedir?

Azalan bakiyeler yöntemi olarak da adlandırılan bir amortisman yöntemidir. Hızlandırılmış amortisman yönteminde amortismana tabi duran varlığın toplam değerinin %50’sini aşmayacak şekilde, normal amortisman oranının iki katı amortisman oranı kullanılarak amortisman ayrılır.

İlgili Makaleler

Jeopolitik gerilim dönemlerinde altın düşer mi?: Savaşlar, altın fiyatlarını nasıl etkiler?

Merkez bankaları neden faiz artırır? Faiz artışları ekonomiyi nasıl etkiler?