Türk Ticaret Kanununun’da (TTK) yer alan tanıma göre anonim şirketler bir ticari unvana ve belirli ve paylara bölünmüş ana sermayeye sahip olan, ortaklarının şirketin borçlarından dolayı sadece mal varlıklarıyla ve taahhüt etmiş oldukları sermaye payı ile sınırlı olarak sorumlu olduğu şirketlerdir. Ticaret ünvanı seçilmesi ve kurucu ortakları tarafından notere tasdik ettirilmesi ile başlayan anonim şirketin kurulma sürecini detaylı olarak aşağıda bulabilirsiniz.

Anonim Şirketin Özellikleri Nelerdir?

Her türlü ekonomik faaliyette bulunabilen ve yönetim kurulu ve genel kurul gibi organlarla yönetilen, hisse senedi veya tahvil ihraç edebilen şirketlerdir. Kanunen yasak edilmeyen her türlü iktisadi ve ticari konuların gerçekleşmesi amacıyla kurulabilen Anonim Şirketlerin;

- Ana sözleşmelerinde şirketin faaliyet konusunun açıkça belirtmesi,

- Bir ticaret unvanına sahip olması ve ticaret unvanını ticaret sicilinde tescil ettirmesi,

- Faaliyet konusu ile ilgili ticaret unvanı seçmesi,

- Ticaret ünvanlarında "Anonim şirket" veya "AŞ" olarak yazması gereklidir.

Anonim Şirket Çeşitleri

i. Kuruluş Şekillerine Göre

- Ani kuruluş yöntemiyle kurulan anonim şirketler

- Tedrici kuruluş yöntemiyle kurulan anonim şirketler

- Tür değiştirme yoluyla kurulan anonim şirketler

- Birleşme yoluyla kurulan anonim şirketler

- Özel kanunlarla kurulan anonim şirketler

ii. Ortak Sayısına Göre

- Halka kapalı anonim şirketler

- Halka açık anonim şirketler

- Özel yasalarla kurulan kamu anonim şirketleri

- Holdingler

- Çok uluslu anonim şirketler

Anonim Şirket Nasıl Kurulur?

Anonim şirketler iki şekilde kurulabilirler:

1. Ani Kuruluş: Ani kuruluş şartına göre kurulan anonim şirketilerde şirket sermayesinin tamamının kurucu ortaklar tarafndan taahhüt edilmesi gereklidir. Tedrici kuruluşa göre daha kısa sürede kurulurlar. Yönetim kurulu üyelerinin, şirket sözleşmesini hazırlayıp onaylatmaları gerekir.

2. Tedrici Kuruluş: Tedrici kuruluş şartına göre kurulan anonim şirketlerde şirketin kurucu ortaklar tarafından taahüt edilen sermayenin 1/4'ünün kuruluş tarihinden itibaren üç ay içerisinde kurucu ortaklar tarfından, geri kalanının da üç yıl içinde ve eşit taksitlerle ödenmesi gereklidir. Sermaye Piyasası Kanunu ve Türk Ticaret Kanunu’na tabi olan bu şirketlerde kurucu ortaklar tarafından taahhüt edilen sermayenin dışında kalan sermaye tutarı halka açılarak tamamlanır.

A.Ş. Kuruluş İşlemleri:

1. Aşama: Ana Sözleşmenin Hazırlanması

Anonim şirketin kurucularının adı, adresi ve uyrukları, şirketin ticaret unvanı, kuruluş amacı, ve faaliyet konusu, merkez ve şubelerinin adresleri, süresi, esas sermaye tutarı, kaç paya ayrıldığı,payların değerleri ve sermayenin nasıl ve ne şekilde ödeneceği, yönetim kurulu üyeleri, ve nasıl seçilecekleri, denetçilerin seçilmesi ve görevleri, genel kurul toplantılarının ne şekilde yapılacağı, her ortağın taahhüt ettiği sermaye türü ve pay miktarının yer aldığı ana sözleşme yazılı olarak ve 7 nüsha halinde hazırlanır ve kurucu ortaklar tarafından noter huzurunda imzalanır.

2. Aşama: Rekabet Kuruluna Ödeme Yapılması

Şirketin taahhüt edilen sermayesinin 4/10.000’i ( onbin de dördü) rekabet kurulu hesabına Ziraat Bankasına yatırılır.

3. Aşama: Ticaret Siciline Tescil ve İlan

Bir dilekçe, ana sözleşmenn 2 nüshası, şirketin kurucularının nüfus cüzdanı suretleri ve ikamet belgeleri, şirketi temsile yetkili kişilerin imzalarını içeren imza sirküleri ve Ziraat Bankası’na yapılan ödemenin dekontuyla şirketin tescil edilmesi için ticaret siciline başvurulur. Şirket tescil ettirilir ve Türkiye Ticaret Sicili Gazetesinde şirketin tescili ilan ettirilir.

Kimler Anonim Şirket Kurabilir?

Tüm gerçek veya tüzel kişiler anonim şirket kurabilirler veya anonim şirkete ortak olabilirler. Anonim şirketler çok ortaklı olabildiği gibi tek ortaklı da olabilir. Bir Anonim Şirketin ortaklarının tamamı veya bir kısmı yabancı uyruklu olabilir.

Anonim Şirket Hisse Devri Nasıl Yapılır?

Anonim Şirketlerde hisse devri bir kaç aşamadan oluşur:

- Nama yazılı ve basılı anonim şirket hisselerinin arkasına ciro yapılarak hisse devri gerçekleşir. Hisse devri yapan taraf hisse senedinin arkasına “X şahısa bu hisseleri devir ve temlik ettim” ibaresini yazıp imzalayarak hisselerini devreder.

- Bedeli tamamen ödenmiş nama yazılı hisseler ancak yönetim kurulunun onayıyla devredileceği için şirketin yönetim kurulunun hissedarın hisse devrini onaylaması ve hisse devrinin pay defterine işlenmesi gereklidir. Hisseleri devralan taraf varsa şirketin kamu borçlarının yükümlülüğü altına girmiş olur.

Anonim Şirket Adres Değişikliği Nasıl Yapılır?

Anonim şirketlerde adres değişikliği yapılabilmesi için yönetim kurulu kararı gereklidir. Adres değişikliğine ilişkin yönetim kurulu kararı bir asıl ve bir suret olarak 2 kopya halinde noterde onaylatılarak bir dilekçe ilişiğinde ticaret sicil memurluğuna adresdeğişikliğinin tescil edilmesi için iletilir.

Ticaret sicil memurluğunda tescil edilen ve onaylanan adres değişikliği kararıyla adres değişikliği yapılmış olur. Vergi dairesi ve SGK gibi kuruluşlara dilekçe ve karar örneği ile başvurularak değişikliğin en geç 30 gün içinde bildirilmesi gereklidir.

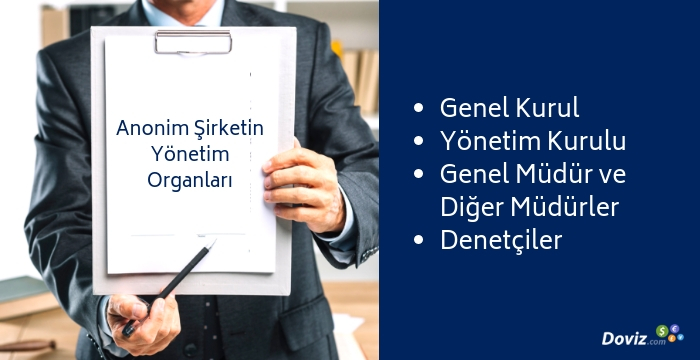

Anonim Şirketin Yönetim Organları

Genel Kurul

Türk Ticaret Kanunu’na göre Anonim Şirketlerde bulunması gereken üç organdan biri olan genel kurul hissedarların katıldığı ve kar dağıtımı gibi kanunla belirlenen konularda kararların alındığı hissedarlar toplantısıdır. Oy hakkı bulunan paysahiplerinin oylarıyla karar alınır. Genel kurıl, yönetim kurulu gibi daimi bir organ değildir yılda en az bir kez toplanması yeterlidir. Olağan genel kurul her yılın ilk üç ayında yapılır ve tüm hissedarlar, çağrı olsun olmasın genel kurul toplantısına katılma hakkına sahiptir. Olağan genel kurul toplantıları şirket sermayesinin ¼’ünü temsil eden pay sahiplerinin veya onların temsilcilerinin katılımıyla gerçekleştirilir.

Karar alımında toplantı nisabı aranmaz toplantıda bulunanların sayısal çoğunluğu yeterli sayılır. Ana sözleşmede değişiklik yapılmasına ilişkin karar alınması için şirket hissedarlarının ½’sinin genel kuruldatoplantıda bulunması şartı vardır. Zaraların ödenmesine ilişkin kararlarda oybirliği aranır. Genel kurul toplantıları olağan, olağanüstü ve imtiyazlı pay sahipleri genel kurul toplantıları olmak üzere üç şekilde yapılır.

Şirket yönetim kurulu toplanarak genel kurulu toplama kararı alır ve genel kurul tarihini ve gündem maddelerini belirler. Yönetim kurulu en erken 15 gün sonrası için genel kurul toplantısı yapma kararı alabilir. Çağırılı genel kurul yapılması halinde şirket, genel kurul gündem maddelerini TOBB’ye (Türkiye Odalar ve Borsalar Birliği) iletir ve tüm şirket hissedarlarını sözleşmede belirtilen usullerle toplantıya çağırır. Genel kurul toplantısına hükümet komiseri çağrılacaksa Bilim Sanayi ve Ticaret İl Müdürlüğüne başvurulur.

Genel Kurulun Yetkileri / Anonim Şirket Genel Kurul Nasıl Yapılır?

Anonim şirket genel kurulunun yönetim kuruluna devredemeyeceği görev ve yetkileri bulunmaktadır;

- Ana sözleşmede değişiklik yapılması,

- Yönetim kurulu üyelerinin seçilmesi, görevden alınması, ücret, huzur haklarının belirlenmesi ve ibraları hakkında karar verilmesi,

- Bağımsız denetçinin seçimi,

- Finansal tablolar ve yıllık faaliyet raporu ilişkin kararların alınması, karın dağıtımı, kar paylarının belirlenmesi,

- Şirketin tasfiyesi veya tasfiyenin iptali,

- Şirket varlıklarının elden çıkarılması.

- Finansman bonoları ve diğer menkul kıymetlerin çıkarılması için yönetim kurulunun yetkilendirilmesi,

- Birleşme, bölünme, şirket yapısında değişiklik yapılması.

Yönetim Kurulu

Anonim Şirketler’in temsil ve idaresi şirkette hissedar olan gerçek kişilerden oluşan yönetim kurulu tarafından yürütülür. Anonim şirketlerde hissedar olan tüzel kişilerin de temsilcileri yönetim kurulu üyesi olabilirler. Tüm anonim şirketlerde yönetim kurulu olması kanunen zorunludur. Süreklilik arzeden bir organ olarak yönetim kurulu, Anonim Şirketlerin tüzel kişilik kazandıkları tarihten fesih sonrası tasfiye işlemlerinin tamamlanmasına kadar şirketi yönetmek, temsil etmek ve şirket ortaklarının çıkarlarını korumakla görevlidir.

TTK’da anonim şirketlerin yönetim kurulunun en az üç kişiden oluşması zorunluluğu getirilirken azami üye sayısına ilişkin bir sınırlama yoktur. Şirketin ana sözleşmesinde belirtilmediği hallerde yönetim kurulu üye sayısının üçten fazla olamaz. Ancak genel kurul toplantısında onaylanması halinde ana sözleşmede belirtilen üye sayısında değişiklik yapılabilir.

Şirket kuruluşunda atanan yönetim kurulu üyeleri ilk genel kurul toplantısına kadar görev yaparlar. Genel kurulda seçilen yönetim kurulu üyelerinin görev süreleri en az bir, en çok üç yıldır. Görev süresi biten üyeler yeniden seçildikleri takdirde görev süreleri 3’er yıllık dilimlerle uzatılır.

Yönetim Kurulunun Görevleri

Anonim şirketlerin yönetim kurulları:

- Gereken hallerde yönetim ile ilgili toplantı düzenlemek ve karar almak,

- Şirketin genel kurul toplantısını yapmak,

- Genel kurulda alınan kararları uygulamak,

- Yıllık finansal tablolarının hazırlanamasını sağlamak,

- Kanunen öngörülen defterlerin tutulmasını sağlamak,

- Gerekli raporlar ve teklifler hazırlamak.

- Şirketin finansal durumuna ilişkin kararları ve önlemleri almak,

- Tasfiye işlemlerini yürütmek,

- Ana sözleşmede yer alan yönetim kurulu görevlerini yerine getirmek,

- Kanunda öngörülen tescil ve ilan işlemlerinin yapılmasını sağlamak,

- Şirketin iş ve işlemlerinin yürütülmesinde gerekli özenin gösterilmesini sağlamakla yükümlüdür.

Yönetim kurulu üyelerine, belirlenen üyelik ücreti dışında katıldıkları her yönetim kurulu toplantılsı için Huzur Hakkı adı verilen bir ücret ödenir.

Genel Müdür ve Diğer Müdürler

Türk Ticaret Kanununa göre genel kurul veya yönetim kurulu kararıyla atanan şirket genel müdürü ve diğer müdüerler ilgili yasalara, ana sözleşmeye,yönetim kurulu kararı ile belirlenmiş iş sözleşmesinde yazılı görevlerinin yerine getirmesi konusunda yönetim kuruluna, şirket hissedarlarına ve alacaklılarına karşı sorumludur. Genel müdür ve müdürler yönetim kurulu tarafından tayin edilir ve yine yönetim kurulu tarafından görevden azlonurlar.

Denetçiler

Türk Ticaret Kanunu, bağımsız denetime tabi anonim şirketin ve grup şirketlerin finansal tablolarının denetçi tarafından, uluslararası ve Türkiye denetim standartlarına göre denetlenmesi şartını getirmiştir. Şirketlerin yıllık faaliyet raporunda yer verdikleri finansal durum bilgilerinin, bağımsız denetimden geçmiş finansal tablolarla tutarlılığı, gerçeğe uyup uymadığının denetlenmesi de denetçilerin görevleri arasındadır. Kanuna göre denetimden geçmemiş finansal tablolar yok hükmündedir ve denetçi, şirketin yönetim kurulunun mevcut veya olası riskleri zamanında belirlemek ve risk yönetimini gerçekleştirmek için gereken mekanizmayı oluşturup oluşturmadığını belirler, varsa bu konuyla ilgili olarak kurulan birimin çalışmalarını da denetler ve rapor hazırlar.

2018 yılında bağımsız denetime tabi şirketlerin belirlenme esasları yeniden düzenlendi. Buna göre üst üste iki hesap döneminde aşağıdaki belirlenen eşik değerlere uyan şirketlerbağımsız denetime tabidir:

- Aktif toplamı 35 milyon Türk Lirası

- Yıllık net satış hasılatı 70 milyon Türk Lirası

- Çalışan sayısı 175 kişi

- Hiç bir eşik değer veya şart olmaksızın bağımsız denetime tabi olan şirketler

- Yatırım şirketleri

- Kollektif yatırım kuruluşları

- Portföy yönetim şirketleri

- İpotek finansmanı kuruluşları

- Varlık kiralama şirketleri

- Merkezi takas kuruluşları

- Merkezi saklama kuruluşları

- Veri depolama kuruluşları

- Derecelendirme ve değerleme kuruluşları

Türk Ticaret Kanununa göre anonim şirketlerde genel kurulunun görev ve yetkileri arasında denetçileri seçmek ve görevden almak da bulunur. Grup şirketlerinde ise ana şirketin genel kurulu denetçileri seçer. Anonim Şirketler, denetçilik görevinin yeminli mali müşavir veya serbest muhasebeci mali müşavir unvanını taşıyan bir ortağa sahip bağımsız denetleme kuruluşlarından birine verebilirler. Bağımsız denetçilik şirketlerinin getirebileceği ekonomik yük nedeniyle TTK, küçük ölçekli anonim şirketlere ise yeminli mali müşavir veya serbest muhasebeci mali müşaviri denetçi olarak atama hakkı vermektedir.

Şirketin genel kurul denetçiyi ve işlem denetçilerini seçer veya görevden alır. Denetçilerin faaliyet dönemi bitmeden atanması gerekir. Denetçi seçimi yapıldıktan sonra yönetim kurulu denetçiyi ticaret siciline tescil ettirir ve Türkiye Sicil Gazetesi ile internet sitesinde ilan eder. Konsolidasyona dahil olan ana şirketin finansal tablolarını denetlemek için seçilen denetçi, başka bir denetçi seçilmediği takdirde, topluluk finansal tablolarının da denetçisi kabul edilir.

Anonim Şirketin Tutması Gereken Defterler

- Yevmiye defteri

- Envanter defteri

- Defteri kebir

- Genel kurul toplantı ve müzakere defteri

- Pay defteri

- Yönetim kurulu karar defteri

Limited Şirket ile Anonim Şirket Arasındaki Farklar

Türk Ticaret kanununa göre Limited Şirket ve Anonim Şirket arasındaki farklar:

- Asgari Sermaye: Esas (asgari) sermaye tutarı limited şirketler için 10.000 TL sermaye Anoomim Şirketler için esas sermaye tutarı 50.000 TL ve kayıtlı sermaye tutarı ise 100.000 TL ‘dir. Limited şirketlerde şirket sermayesi ortakların 2/3’sinin kararıyla değiştirilebilirken, Anonim Şirketlerde ise esas sermayenin yarısını temsil eden ortakların kararıyla değiştirilebilir.

- Ortak /Hissedar Sayısı: Ortak/hissedar sayısı Limited Şirketlerde asgari 1, azami 50 iken, Anonim Şirketlerde asgari 1, azami 500’dür. Halka açık şirketlerde hissedar sayısı sınırsızdır.

- Tahvil Çıkarma: Sadece anonim şirketler tahvil çıkarabilir, limited şirketler ve diğer türdeki şiriketlerin tahvilçıkarma yetkisi yoktur.

- Sermayenin Ödenmesi: Limited şirketin tescilinden itibaren 24 ay içinde minimum 10.000 TL ‘nin sermaye olarak ödemesi gereklidir. Anonim şirket ise tescil edildikten itibaren 24 ay içinde asgari 50.000 TL olan taahüt edilmiş sermaye tutarının tamamını öder.

- Hisse Devri: Limited Şirketlerde hisse devri noterde hazırlanan hisse devri sözleşmesiyle yapılır ve ticaret sicilinde tescil ettirilmesi gerekir. Pay devrinden elde edilen sermaye kazancı vegiye tabidir. Anonim şirketlerde ise hisse devri Yönetim Kurulu Karar Defterine yazılır ve sonra da ortaklar defterine yazılarak gerçekleştirilir ve ticaret siciline bildirim zorunluğu yoktur. Alımından 2 yıl sonra devredilen hisselerin satışından elde edilen kar vergiye tabi değildir.

- Şirket Avukatı: Sermayesi 250.000 TL’nin üzerinde olan Anonim Şirketlerin avukatı olması kanunen zorunludur ve bu zorunluluğa uymayan şirketlere para cezası uygulanır. Limited Şirketler için böyle bir zorunluluk yoktur.

- Halka Açılma: Sadece Anonim Şirketler halka açılabilir. Limited şirketlerin ve diğer türdeki şirketlerin halka arz yapması söz konusu değildir.

- Sorumluluk: Limited şirketlerde ortakların her biri payları oranında şirketin vergi, SGK borçları gibi kamu borçlarından tüm mal varlıklarıyla sorumludurlar. Anonim şirketlerde ise yönetim kurulu üyesi olan ortaklar dışındaki pay sahipleri şirketi kamu borçlarından sorumlu değildir.

Anonim Şirkette Vergi ve Ödemeler

Anonim şirketlerin standart olarak ödedikleri vergi ve ücretler:

- KDV – Katma Değer Vergisi: Mal ve hizmet satışlarından alınan KDV tutarları izleyen ayın 26’sında ödenir. Satış yapılmayan aylarda ise 48 TL damga vergisi ödenir.

- Stopaj / Muhtasar Vergisi: Üç ayda bir ödenir. Üç aylık stopaj ve muhtasar vergileri izleyen ayın 26’sında ödenir.

- Kira Stopajı: İşyeri için ödenen kiranın ¼’ü stopaj vergisi adı altında ödenir.

- Serbest Meslek Stopajı: Şirket, mali müşavir, avukat gibi danışmanlara ödenen ücretler üzerinden de %20 stopaj vergisi öder.

- Personel Ücret Stopaj Vergisi: Sigortalı eleman çalıştıran şirketler ödenen maaşlardan kestiği gelir vergileri üç ayda bir ödenir.

- Geçici Vergi: Her çeyreğin sonunda şirket elde ettiği karın %22’sini kurumlar vergisi olarak öder. Şirket kar elde etmemişse sadece damga vergisi öder.

- Kurumlar Vergisi: Şirketin yıllık karının %22 oranında kurumlar vergisi izleyen yıl 30 Nisan’da ödenir. Yıl içinde ödenen geçici vergiler toplam vergiden düşülür.

- Personel Sigorta Primi: Şirketin personeline ödediği maaş üzerinden hesaplanan primler izleyen ayın son gününde SGK’ya ödenir.

- BAĞ-KUR Primi: Şirket ortaklarının bağkur primleri izleyen ayın sonunda ödenir.

- Yıllık Defter Açılış ve Kapanış Tasdikleri: Aralık ayında izleyen yılın defter açılış tasdikleri noterde yapılır. Defter kapanış tasdikleri de izleyen yılın Haziran ayında yapılır.

- Ticaret Odası Aidatları: Her yıl Haziran ve Ekim aylarında iki eşit taksitte ödenir.

- Belediye Vergileri: Şirket, bağlı olduğu belediyeye ilan, reklam ve çevre temizlik vergisi ödemek zorundadır.

- Mali Müşavirlik Ücreti: Şirket aylık olarak belirlenen müşavirlik ücretini her ay sonunda öder..