BSMV, Banka ve Sigorta Muameleleri Vergisi’nin kısa adıdır. Bankaların elde ettikleri faiz, komisyon ve ücret gelirleri, sigorta şirketlerinin sigorta poliçelerinde gösterdiği prim tutarları üzerinden %5 oranında alınan bir vergi olan BSMV, Türkiye’de ilk kez 1986 yılında uygulamaya konuldu.

Yürürlükte olan ilgili BSMV kanununa göre;

- bankalar,

- sigorta şirketleri,

- aracı kuruluşlar ve benzeri kurumlar,

- Kredi kartı dahil tüm ticari ve bireysel kredili bankacılık ve sigortacılık ürünleri,

- mevduat faizleri,

- menkul kıymet alım satım komisyonları,

- EFT hesap işletim ücreti gibi müşterilerden alınan çeşitli bedeller üzerinden %5 oranında BSMV kesintisi yapmak ve bu tutarları devlete ödemekle yükümlüdürler.

Tüketicileri en çok ilgilendiren kredili bankacılık ürünleri ve mevduat faizlerinden %5 oranında BSMV’nin dışında %15 oranında KKDF (Kaynak Kullanımını Destekleme Fonu) kesintisi yapılmaktadır. KKDF kesintisi de BSMV gibi bir çok banka, sigorta, yatırım işlemlerinde uygulanır. Bankadan kredi aldığınızda veya kredi kartı borcunuzun tamamını ödemediğinizde borcunuza yansıtılan faiz bedeli ya da vadeli mevuatlarınızın faiz kazançları üzerinden toplam %20 BSMV ve KKDF kesintisi yapılmaktadır.

Kanunda en son yapılan bir düzenlemeyle 15/05/2019 tarihinden itibaren döviz satışları üzerinden binde 1 oranında BSMV kesintisi uygulaması başlatılmıştır. İster faiz kazancı isterse faiz gideri üzerinden alınsın BSMV tutarı bankacılık ürün veya hizmeti kullanan müşteriler tarafından ödenir. KOBİ’ler tarafından kullanılan krediler BSMV’den muaftır. Ancak KOBİ’lerin bu muafiyetten yararlanabilmeleri için GİB’e (Gelir İdaresi Başkanlığı) başvuruda bulunmaları gereklidir.

BSMV kesilen bankacılık ve sigortacılık işlemleri:

BSMV Oranı Ne Demek?

BSMV tutarının tahakkuk eden faiz kazancının yüzde (%) kaçlık bölümüne tekabül ettiğini gösteren orana BSMV Oranı adı verilir ve yüzde (%) ile ifade edilir. BSMV’ye tabi bankacılık, sigortacılık ve yatırım ürünleri işlemleri için kurumsal ve bireysel müşterilere uygulanan BSMV oranı %5 ‘tir. BSMV tutarı, faiz tutarının BSMV oranı olan %5 (0,05) ile çarpılarak belirlenir. Bankalararası veya bankalar ve aracı kuruluşlar arasındaki işlemlerden alınan BSMV oranı ise %1’dir.

BSMV Nasıl Hesaplanır?

İhtiyaç kredisi, taşıt kredisi, ticari krediler ve kredi kartı borçları üzerinden alınan faizler ve vadeli mevduat faizleri ve günlük faiz işletilen vadesiz mevduat hesaplarının faiz kazançlarından %5 oranında BSMV kesintisi yapılır. Konut kredileri BSMV ‘den muaf tutulmuştur.

Sabit taksitli kredi geri ödemelerinde her ay yapılan taksit ödemesi kredi tutarından düşüleceği için izleyen ayların taksit tutarında faiz ve dolayısıyla da BSMV ve KKDF’nin payları giderek azalırken ana para tutarı geri ödeme tutarının payı artar.

Örnek: 12 ay vadeli, aylık taksitle geri ödemeli ve aylık faiz oranı %2,2 olan 10.000 TL ‘lik ihtiyaç kredisi taksitleri içiinde ödenen BSMV tutarı hesaplaması:

1. Taksit

Faiz : Ana Para X Aylık Kredi Faizi Oranı = 10.000 x %22 = 220 TL

BSMV: Faiz x BSMV Oranı = 220 x %5 = 11 TL

KKDF: Faiz X KKDF Oranı = 220 x %15 = 33 TL

Ana Para Ödemesi = 720 TL

Taksit Tutarı: Ana Para + Faiz+BSMV + KKDF = 720 + 220 + 11 + 33 = 984 TL

2. Taksit

Faiz : 9280 x %22 = 204TL

BSMV: 204 x %5 = 10,2 TL

KKDF: 204 x %15 = 30,6 TL

Ana Para Ödemesi: 739,20

Taksit Tutarı: 984

BSMV Açılımı

BSMV, Banka ve Sigorta Muameleleri Vergisi kelimelerinin baş harflerinden oluşan bir kısaltmadır.

BSMV Oranı Nedir?

BSMV oranı, BSMV kesintisinin tutarının belirlenmesi için baz alınan faiz, ücret vs. gibi tutarın belirli bir yüzdesine tekabül eden orandır ve yüzde (%) olarak ifade edilir.

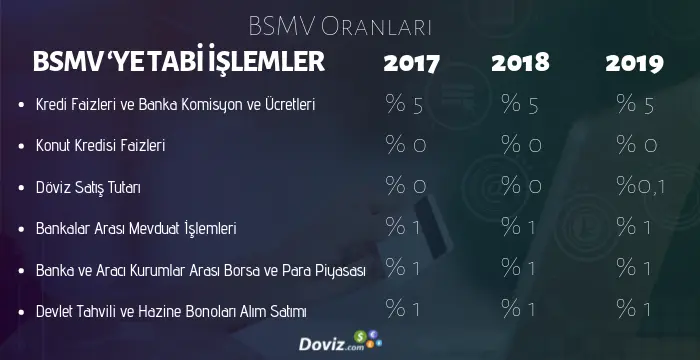

BSMV Oranları (2017, 2018, 2019)

2017, 2018 ve 2019 yıllarında BSMV’ye tabi işlemler ve yürürlükte olan BSMV oranları:

BSMV Muhasebe Kaydı Nasıl Yapılır?

Bankadan ticari kredi çeken bir işletme bu işlemi muhasebeleştirirken önce Banka ve Banka Kredisi Hesabı açılır. Banka Hesabının Alacak hanesine kullanılan kredi tutarı, Banka Kredisi Hesabının Borç Hanesine de Banka’dan çekilen kredi tutarı girilir.

Kredinin taksit ödemelerinin muhasebeleştirilirken ise Banka Kredisi Hesabının Alacağına Kredi Ana Para Ödemesi girilir, yeni oluşturulan Finansman Giderleri Hesabının alacağına tahakkuk eden faiz tutarı ve BSMV tutarı, Banka Hesabının Borç Hanesine de toplam Finansman Gideri ve Ana Para Ödemesi tutarlarının toplamını girilir. Her taksit ödemesi aynı şekilde muhasebeleştirilir.

Örneğin: İşletme bankadan 100.000 TL kredi çektiğinde;

Çekilen kredinin muhasebe kaydı:

Alacak Borç

Banka Hesabı 100.000

Banka Kredisi 100.000

Çekilen kredinin taksit ödemesinin muhasebe kaydı:

Alacak Borç

Banka Kredisi 4.000

Finansman Giderleri (Faiz Gideri) 2.000

Finansman Giderleri (BSMV) 100

Banka Hesabı 6.100

BSMV Kanunu

BSMV kanunu, 13/07/1956 tarih ve 6802 Sayılı Gider Vergileri Kanunu’nun 1 - 27 maddeleri yürürlükten kaldırılarak 28 Maddesinin 1,2 ve 3 üncü fıkralarında değişiklikler yapılması ve istisnaların yer aldığı 29 Madde’nin ekenmesiyle yürürlüğe girmiştir:

Madde 28 – (Değişik 1 inci fıkra: 3/6/1986 - 3297/16.) Banka ve sigorta şirketlerinin 10/6/1985 tarihli ve 3226 sayılı Finansal Kiralama Kanununa göre yaptıkları işlemler hariç olmak üzere, her ne şekilde olursa olsun yapmış oldukları bütün muameleler dolayısıyla kendi lehlerine her ne nam ile olursa olsun nakden veya hesaben aldıkları paralar banka ve sigorta muameleleri vergisine tabidir.

(Değişik ikinci fıkra: 17/4/1981 - 2447/6 md.) Bankerlerin yapmış oldukları banka muamele ve hizmetleri dolayısıyla kendi lehlerine her ne nam ile olursa olsun nakden veya hesaben aldıkları paralar (kendileri veya başkaları hesabına menkul kıymet alıp satmayı, alım-satıma tavassut etmeyi veya alıp sattıkları menkul kıymet karşılığı borçları ödemeyi taahhüt etmeyi meslek haline getirenlerin bu faaliyetleri dolayısıyla lehlerine kalan paralar ile mevduat faizi vermek veya sair adlarla faiz ve benzeri menfaatler sağlamak üzere devamlı olarak para toplama işiyle uğraşanların topladıkları paralara sağladıkları gelir ve menfaatler üzerinden komisyon, ücret, hizmet karşılığı gibi adlarla aldıkları paralar dahil) da banka muameleleri vergisine tabidir. (Değişik üçüncü fıkra: 23/7/2010-6009/1 md.) 90 sayılı Kanun Hükmünde Kararnameye göre ikraz işleriyle uğraşanlarla ikinci fıkrada belirtilen muamele ve hizmetlerden herhangi birini esas iştigal konusu olarak yapanlar bu Kanunun uygulanmasında banker sayılırlar. Bir şahsın münhasıran altın alım ve satımı ile uğraşması banker sayılmasını gerektirmez.

Madde 29 (İstisnalar): – Aşağıda yazılı muameleler dolayısıyla alınan paralar banka ve sigorta muameleleri vergisinden müstesnadır:

a) Merkezleri Türkiye'de bulunan bankaların kendi şube ve ajansları ile veya bu şube ve ajansların birbirleriyle yaptıkları muameleler dolayısıyla tahakkuk eden paralar,

b) Merkezleri Türkiye dışında bulunan bankaların Türkiye'de mevcut şube ve ajanslarının birbirleriyle yaptıkları muameleler dolayısıyla tahakkuk eden paralar,

c) Hususi kanunlarla her türlü vergiden istisna edilmiş olan esham ve tahvillerin, faiz, temettü ve ikramiyeleri ile Merkez Bankasınca ihraç edilen likidite senetlerinden elde edilen faiz gelirleri ve 28/3/2002 tarihli ve 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanunun 7/A maddesine göre kurulan varlık kiralama şirketleri tarafından ihraç edilen kira sertifikalarından elde edilen kira gelirleri ve vade sonunda lehe alınan paralar, (1)(2)

ç) (Ek:17/1/2019-7161/2 md.) Varlık finansmanı fonlarının sermaye piyasalarında yaptıkları işlemler nedeniyle elde ettikleri paralar,

d) Bankaların müşterileri nam ve hesabına başka şahıs ve müesseselere yaptırdıkları hizmetler mukabili olarak aldıkları ve aynen mezkür şahıs veya müesseselere ödedikleri paralar,

e) (Değişik: 3/6/1986 - 3297/17 md.) Bankaların, bankerlerin ve sigorta şirketlerinin sermayelerinin tamamı kendilerine ait veya iştirakleri bulunan sınai işletmelerden sağladıkları karlar,

f) (Değişik: 4/1/1961 210/4 md.) Bankaların, bankerlerin ve sigorta şirketlerinin sermayelerine iştirak ettikleri banka, banker ve sigorta şirketlerinin bu kanuna göre banka ve sigorta muameleleri vergisine tabi muamelelerden mütevellit karları,

g) 5842 sayılı Denizcilik Bankası Türk Anonim Ortaklığı Kanununun 6,7 8,9, 10 ve 11 inci maddeleri ile 12 nci maddesinin (b) ve (c) fıkralarında zikrolunan işler dolayısiyle Denizcilik Bankası Türk Anonim Ortaklığı lehine tahakkuk edecek paralarla aynı kanunun 2 nci ve 13 üncü maddeleri gereğince, bankanın veya kuracağı ortaklıkların, yukarda sayılan işlerin görülmesine veya tesislerin işletilmesine dair hakiki veya hükmi şahıslarla yaptıkları anlaşmalar dolayısıyla elde edecekleri paralar ve bankanın veya kuracağı ortaklıkların anlaşmalar yaptıkları hakiki ve hükmi şahıslar lehine aynı işler dolayısıyla tahakkuk edecek paralar,

h) 6266 sayılı kanuna göre kurulan kan bankalarının mezkür kanunda yazılı işler dolayısıyla elde edecekleri paralar,

i) (Değişik : 21/2/2007-5582/30 md.) Emeklilik sözleşmeleri, hayat sigortaları (hayat sigortalarında ferdi kaza, hastalık sonucu maluliyet ve tehlikeli hastalıklar teminatlarının da ek teminat olarak verildiği sözleşmeler dahil) ve sağlık sigortaları ile ihracata ait nakliyat sigortalarında ve 2499 sayılı Sermaye Piyasası Kanununun 38/A maddesinin birinci fıkrasında tanımlanan konut finansmanı kapsamında yapılan sigortalarda sözleşme ve poliçe üzerinden alınan paralar,

j) Mükerrer sigorta muameleleri ile retrosesyon muameleleri dolayısıyla alınan prim, komisyon vesair paralar

k) (Ek: 25/6/1964 - 482/6 md.) Biçilmemiş veya toplanmamış her türlü tarım mahsulleri ile tarım hayvanları için akdolunan zirai sigortalar dolayısıyla alınan paralar, l) (Ek: 25/6/1964 - 482/6 md.)Nükleer rizikolara karşı yapılan sigortalar dolayısıyla alınan paralar,

m) (Ek: 25/6/1964 - 482/6 md.; Değişik : 22/7/1998 - 4369/63 md.) Türkiye Halk Bankasının, ihtisas kredileri kapsamında küçük ve orta ölçekli sanayi işletmelerine verdiği krediler ya da bu işletmelerin dış ticaret işlemlerine yaptığı aracılık hizmetleri dolayısıyla aldığı paralar ile Esnaf ve Sanatkarlar Kefalet Kooperatiflerinin kefaleti altında esnaf ve sanatkarlara verdiği krediler dolayısıyla alınan paralar ve bu kooperatiflerin ortaklarından masraf karşılığı adıyla aldığı paralar,

n) (Ek : 17/4/1981 - 2447/7 md.) Mevduat toplamayan bankaların açmış oldukları yatırım kredileri dolayısıyla kendi lehlerine aldıkları paralar.

o) (Ek : 24/6/1994 - 4008/35 md.) Bankaların,yetkili müesselerin, özel finans kuruluşlarının ve PTT'nin Türk Parası Kıymetini Koruma Hakkındaki Kararlar ve bu kararlara dayanılarak çıkarılan tebliğlere göre Merkez Bankasına yapacakları zorunlu, döviz ve efektif devirleri,

p) (Ek : 24/6/1994 - 4008/35 md.) Arbitraj muameleleri ile (…)(2) vadeli işlem ve opsiyon sözleşmelerine ilişkin muameleler ve bu muameleler sonucu lehe alınan paralar. (1)(2)

r) (Ek : 22/7/1998 - 4369/63 md.) Kooperatifler aracılığı ile Başbakanlık Toplu Konut İdaresi ve bankalar tarafından açılan konut kredileri dolayısıyla lehe alınan paralar.

s) Ek : 20/6/2001 - 4684/20 md.) Kurumlar Vergisi Kanununa göre yapılan birleşme, devir, bölünme ve hisse değişimi işlemlerinden doğan kazançlar.

t) (Ek : 28/6/2001 - 4697/12 md.; Değişik: 15/7/2016-6728/9 md.) Emeklilik yatırım fonlarının, menkul kıymet yatırım fonlarının, menkul kıymet yatırım ortaklıklarının, girişim sermayesi yatırım fonlarının ve girişim sermayesi yatırım ortaklıklarının para ve sermaye piyasalarında yaptıkları işlemler nedeniyle elde ettikleri paralar,

u) (Değişik : 21/2/2007-5582/30 md.) Bankalar, sigorta şirketleri, emeklilik şirketleri ve ipotek finansmanı kuruluşlarının kuruluşlarında veya sermayelerini artırdıkları sırada çıkardıkları hisse senetlerinin itibarî değerlerinin üzerinde elden çıkarılması sonucu kendi lehlerine kalan paralar,

v) (Ek: 30/12/2004 – 5281/39 md.) 5422 sayılı Kurumlar Vergisi Kanununun 8 inci maddesinin birinci fıkrasının (12) numaralı bendi kapsamındaki işlemler dolayısıyla lehe alınan paralar,

y) (Ek: 21/2/2007-5582/30 md.) İpotek finansmanı kuruluşlarının, konut finansmanı kuruluşlarının ve konut finansmanı fonlarının, 2499 sayılı Sermaye Piyasası Kanununun 38/A maddesinin birinci fıkrasında tanımlanan konut finansmanı kapsamında yaptıkları tüm işlemler dolayısıyla lehe alınan paralar.

z) (Ek: 25/12/2015-6655/1 md.) 17/4/1957 tarihli ve 6948 sayılı Sanayi Sicili Kanununa göre sanayi sicil belgesini haiz sanayi işletmelerince münhasıran imalat sanayinde kullanılmak üzere alınan makine ve teçhizatın finansmanı için bu işletmeler tarafından kullanılan krediler dolayısıyla lehe alınan paralar (Bu bendin uygulanmasına ilişkin usul ve esaslar Maliye Bakanlığınca belirlenir).

Ayrıca, 13/7/1956 Tarihli ve 6802 Sayılı Gider Vergileri Kanununun 33 üncü Maddesiyle düzenlenen Banka ve Sigorta Muameleleri Vergisi Nispetlerinin Tespiti Hakkındaki 28/8/1998 Tarihli ve 98/11591 Sayılı Bakanlar Kurulu Kararında Değişiklik Yapılmasına İlişkin 1106 sayılı karar 15.05.2019 tarih ve 30775 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Buna göre, “banka ve yetkili müesseselerin taraf olduğu kambiyo muamelelerinde, banka ve yetkili müesseseler tarafından yapılan kambiyo satışı üzerinden bankalar ve yetkili müesseseler tarafından hesaplanacak olan binde 1 oranında BSMV getirilmiştir.” Döviz satışlarında BSMV toplam satış tutarının tamamı üzerinden alınmaktadır.

BSMV Faizi Nedir?

BSMV faiz değil bir vergi türüdür ve faizler de dahil bankacılık ve sigortacılık işlemleri karşıığında alınan ücretler üzerinden kesilir.

BSMV Geri Alınabilir mi?

BSMV, GİB (Gelir İdaresi Başkanlığı)‘na ödenen bir tür vergidir ve devlete ödenen diğer vergiler gibi iadesi mümkün değildir. Bankaların bankacılık işlemlerinden aldığı dosya ücreti ve komisyonlardan farklı olarak kanunla düzenlenmiş bir vergi olan BSMV’nin iadesi ancak kanunda belirtilen istisnalara dahil olan işlemlerden hatalı olarak alınması halinde söz konusu olabilir.

İlgili Makaleler

Merkez bankaları neden faiz artırır? Faiz artışları ekonomiyi nasıl etkiler?

Fed’in faiz artırması altın fiyatlarını nasıl etkiler?