Son birkaç yıldır finans piyasaları ve ekonomi ile ilgili haberlerde çok sık duyduğumuz CDS, “Credit Default Swap” kelimelerinin baş harflerinden oluşan bir kısaltmadır. Uluslararası piyasalarda kısaca CDS olarak bilinen bu işlemin Türkçe karşılığı “Kredi Temmerrüt Takası” ‘dır. Dünyada ilk kez 1995 yılında ABD merkezli yatırım bankası JP Morgan Chase tarafından kullanılan CDS’ler 2008 yılında yaşanan global finansal krizden sonra oldukça popüler bir portföy yönetimi aracı halien geldi.

CDS’ler tahvil ve bono gibi borçlanma aracı ihraç eden borçlunun ana para ve faizi ödememe riskini azaltan, ihraçcının söz konusu borçlanma aracını satın alan yatırımcıya olan borcunu garanti eden bir kredi türev aracıdır.

Tahvil veya bono yatırımcısı, borçlunun temerrüde düşeceği yani borcunu geri ödeyemeyeceğine dair bir kuşku duyduğunda temerrüt halinde maruz kalacağı riskleri düşürmek için bir başka yatırımcıdan CDS kontratı satın alarak kayıplarını bir ücret karşılığında sigortalamış olur.

CDS’te dayanak varlık veya referans yükümlülük ihraç edilen borçlanma aracı karşılığında alınan borçtur. CDS’ler genellikle mahalli idareler, gelişmekte olan ülkelerin hazine bonoları ve tahvilleri, şirket tahvilleri ve gayrimenkul ipoteğine dayalı menkul kıymetler için bankalar ve sigorta şirketleri tarafından düzenlenerek alacaklılara satılır. CDS kontratını satan taraf, borçlunun temerrüde düşmesi durumunda CDS kontratının alıcısına borç tutarını ve vade sonuna kadar tahakkuk eden faizi ile birlikte bir bedel kaşılığında ödemeyi taahhüt eder.

CDS kontratını satın alan taraf ise ilgili borçlanma aracını ihraç eden tarafın temerrüde düşmesi durumunda ana parasını ve işleyen faizi alma hakkına sahip olur ve aynı zamanda söz konusu borçlanma aracını kendi protföyünde tutmaya devam edebilir.

Referans yükümlülük adı verilen bir veya birden fazla borç için düzenlenebilen CDS kontratlarını satın almak için söz konusu tahvil bonoya yatırım yapmış olmak veya bunları portföyde bulundurulması gibi zorunluluk yoktur. Ayrıca yatırmcılar, CDS kontratlarını vade sonuna kadar ellerinde tutmak zorunda olmadıklarından bunları ikincil piyasada alıp satabilmektedir. Kontrat fiyatları referans kurumun kredi notunda değişim beklentisine göre piyasada belirlenmektedir.

CDS’lerin vadesinin dayanak varlığın yani tahvilin vadesi ile aynı olması şart değildir. Yatırımcılar dayanak varlıktan daha kısa vadeli bir CDS kontratı satın alabilir veya satabilirler. Bir çeşit sigorta işlevi gören ve tezgah üstü piyasa denilen borsa dışı piyasada alınıp satılan CDS’ler herhangi bir düzenlemeye tabi değildir.

CDS’lerin Kullanım Amacı

CDS’ler daha çok kurumsal yatırımcılar tarafından kullanılan bir portföy yönetimi aracıdır. Yatırımcılar, alıcı, satıcı ve referans kurum olmak üzere temel olarak üç tarafı bulunan CDS kontratlarını referans yükümlülüğün vadesinden daha kısa vadeli olarak alabilir ve vade süresi dolmadan ikincil piyasada oluşan fiyatlar üzerinden alıp satılabilirler. CDS kontratları riskten korunma ve mevcut risk algısı üzerinden kar sağlama amacıyla kullanıldığı gibi referans kurumun kredi notu değişimi beklentisi üzerinden spekülasyon yaparak kar elde etmek amacıyla ikincil piyasada alınıp satılmaktadır.

- Portföy Riskini Azaltmak: Yatırımcılar portföylerinde bulunan borçlanma aracının ihraççısı olan referans kurumun temerrüde düşmesi veya kredi derecesinin düşürülmesi durumunda maruz kalacağı riskleri minimize etmek hedefiyle CDS kontratı satın alır. Özellike devlet tahvilleri ve bonolar 20 - 30 yıl gibi oldukça uzun vadeli olarak ihraç edilirler ve bu tür borçlanma araçlarına yatırım yapan yatırımcılar vade sürelerinin sonuna kadar maruz kalabileceği bütün riskleri doğru olarak değerlendiremeyebilirler. Örneğin bir yatırımcı kredi derecesi yüksek olan bir ihraçcının ihraç ettiği 10 yıl vadeli tahvili satın aldığında ihraçcının kredibilitesinin söz konusu tahvilin vade süresi içinde çeşitli nedenlerle azalacağını öngörebilmesi pek mümkün değildir. Yatırımcılar CDS satın almak suretiyle referans kurumun kredi derecesinin zaman içinde düşmesi halinde maruz kalacakları temerrüt riskini vade sonuna kadar veya belirli süreliğine azaltma yoluna gidebilirler. Portföylerinde riskli gördükleri borçlanma araçlarını satarak risklerini ortadan kaldırmak yerine sadece belirli bir süreliğine risklerini azaltmak isteyen ve menkul kıymet satışından kaynaklanabilecek vergi yükümlülüğü altına girmekten kaçınan yatırımcılar, CDS kontratı satın alarak riskli dönemi atlatabilirler.

- Daha Az Yatırımla Daha Fazla Getiri Sağlamak: Bankalar, sigorta şirketleri gibi kuruluşlar, kredibilitesi görece iyi ve temerrüt riski düşük olduğunu düşündükleri ihraççıların borçlanma araçlarına yatırım yaparak bunları portföylerinde tutmak yerine söz konusu menkul kıymetlere dayalı CDS kontratı satarak referans yükümlülükler üzerinden kar sağlama amacı güderler. Özellikle gelişmekte olan piyasalarda ihraç edilen borçlanma araçlarını satın alarak kur riskine maruz kalmadan ve söz konusu araçları portföylerine dahil etmeden kar sağlamak isteyen yatırımcılar ilgili menkul kıymetlere dayalı CDS kontratları satarak bu amaçlarını gerçekleştirebilirler.

- Spekülatif İşlemler: CDS kontratları koruma amaçlı olduğu kadar referens kurumun algılanan kredi riski, kredi notu veya kredibilitesinde olumsuz bir değişiklik olma olasılığı üzerinden kar sağlamak amacıyla da alınıp satılmakadır. Yatırımcının CDS satın almak için CDS kontratındaki referans kurumun ihraç ettiği borçlanma aracına yatırım yapmış olması ve bunları satın alarak portföyüne dahil etmiş olması zorunlu değildir.

- Risk Ölçütü: CDS kontratları aynı zamanda uluslararası finans piyasalarında borçlanma aracı ihraç eden ülkelerin ülke risk priminin ve yatırımcılar arasında ülkelerle ilgili risk algısının bir göstergesi olarak kabul edilmektedir. Ülkelerin dış borçlanma amacıyla ihraç ettikleri tahvil ve bonolara yatırım yapan yabancı yatırımcılar yatırım kararlarını CDS primlerine bakarak alırlar. CDS primleri ve CDS alım satım fiyatları arasındaki makaslar ülkelerin güncel kredi riski algısını yansıttığı için yatırımcılar tarafından ilgiyle izlenmektedir. Kredi derecelendirme kurumlarının kredi derecelendirmelerinin günlük hatta anlık değişimleri yansıtmaktan uzak ve kimi zaman da yetersiz olması CDS’lerin kredi risk ölçütü olarak popülaritesini artırmıştır.

CDS Primi Ne Demek?

CDS primi veya CDS fiyatı basit olarak CDS işlemi yapmak için borç verenin (kreditör) borca kefil olan tarafa kefalet bedeli olarak ödenen tutar olarak tanımlanabilir. Borcun geri ödenmeme riski ya da borçlunun temmerüde düşme olasılığı ne kadar yüksekse borçlunun CDS primi de o kadar yüksek olur. CDS alıcıları CDS primlerini her üç ayda bir ödemekle yükümlüdürler. CDS alıcısı satıcıya borcun geri ödenmesine kadar veya CDS kontratının vadesi süresince “prim” öder. CDS’e konu olan borcun ödenmemesi durumunda ise CDS’in satıcısı CDS alıcısına borç tutarını ve borcun vadesi ile ödenme tarihi arasında geçen süre için bir faiz öder.

Ülkelerin CDS primleri ülke içindeki politik ve ekonomik gelişmeleri güncel olarak yansıtır. Ekonomik ve politik belirsizliklerin yaşandığı ülkelerin CDS primlerinin hızla yükselişe geçtiği gözlenmektedir. CDS primi yüksek olan ülkeler dış finansman kullanımında daha yüksek maliyetlere katlanmak zorunda kalırlar.

CDS Primleri Nasıl Belirlenir?

CDS kontratlarının fiyatları çeşitli karmaşık algortimalar içeren fiyatlandırma modelleri kullanılarak belirlenir. CDS fiyatlandırma modellerinde referans kurumun temerrüde düşme olasılığı, muhtemel zarar ve temerrüt olasılığı ve zamanı gibi parametreler kullanılmaktadır. CDS kontratları belirli bir borçlanma aracını değil bir borçlanma aracı kategorisine dayalı olarak düzenlenir. Örneğin 5 yıl vadeli Türkiye tahvilleri gibi.

İkincil piyasada ise CDS primleri yatırımcıların borç ihraç eden ülkelerle ilgili risk algısına göre değişir. belirlenir. Ülkenin cari açık, bütçe açığı GSYİH, işsizlik oranı gibi temel makrokonomik göstergelerinin yanısıra ülkedeki siyasi ve ekonomik istikrarı bozan ani gelişmeler yabancı yatırımcıların risk algısını etkileyen en önemli faktörlerdir. CDS primleri yatırımcıların değişen risk algısına göre neredeyse anlık olarak değiştiği için bazen makroekonomik göstergelerle uyumlu olmayabilir.

Ülkelerin Güncel CDS Primleri

Ülkelerin CDS primleri temerrüt riskine karşı yatırımcının satın alacağı CDS kontratı için ödemesi gereken maliyetin baz puan olarak ifade edilen halidir. Örneğin, CDS primi 300 olan bir ülkenin tahviline yatırım yapan yatırımcı temerrüt riskine karşı korunmak için %3 ilave ödeme yapmak zorundadır.

5 yıllık tahviller kategorisinde CDS primi en düşük ve en yüksek olan ülkeler, güncel CDS primleri ve temmerüt riski sigorta maliyetleri aşağıda verilmektedir.

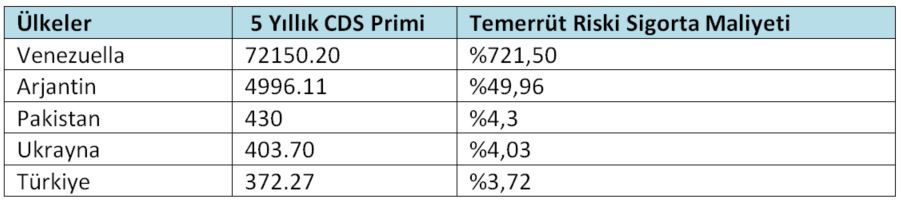

CDS Primi En Yüksek Ülkeler

Yukarıdaki tabloda görüldüğü gibi büyük bir ekonomik kriz yaşamakta olan Venezuella 72.150,20 lik CDS primi ile ilk sırada yer alırken, Türkiye CDS primi en yüksek ülkeler arasında beşinci sırada yer alıyor. Venezualla’nın temerrüde düşme olasılığı %100 , Türkiye’nin temmerüde düşme beklentisi ise %6,10 olarak hesaplanıyor.

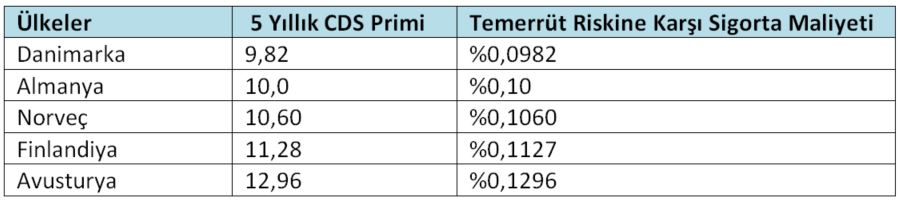

CDS Primi En Düşük Ülkeler

Yukarıdaki tabloda görüldüğü gibi Danimarka 9,82 ile CDS primi en düşük ülkeler arasında birinci sırada Almanya ise 10 ile ikinci sırada yer alıyor. Verilerden de anlaşılabildiği gibi ekonomik , finansal ve siyasi istikrar CDS primininin seviyesini belirleyen en önemli unsurlar.

Türkiye’nin CDS Primi 2018 ve 2109

Ocak 2018’de 153 ile yılın en düşük seviyelerinde olan Türkiye’nin CDS primi, 2018 yazında Cumhurbaşkanlığı seçimleri, ABD ile Türkiye arasında yaşanan politik gerilim ve sonrasında yaşanan ekonomik gelişmeler sonucunda TL’nin aşırı değer kaybetmesi ile Eylül ayında 570 civarına yükselerek 2018 yılının en yüksek seviyesini gördü.

2019 yılında ise yılbaşında 290 civarına kadar gerileyen CDS primi gelişen piyasalara olan güvenin azalmasının etkisiyle 510 puana yaklaştı.

Türkiye’nin CDS Primi Neden Yükseldi?

Türkiye’de son yıllarda yaşanan ekonomik ve siyasi gelişmeler ülkenin CDS priminin hızlı bir şekilde yükselmesine neden oldu. Türkiye’nin CDS priminin yaşanan siyasi belirsizlikler ve gerilimlerin ardından her seferinde yükseldiği ve yıl içindeki dalgalanmalara rağmen son 3 yıldır sürekli bir yükseliş trendine girdiği gözlemleniyor. Türkiye’nin CDS priminin yükselmesinde, ülke içinde yaşanan ekonomik belirsizlikler ve dış ilişkilerde yaşanan gerilimlerin yanısıra global arenada sürmekte olan ticaret savaşları ve Brexit gibi belirsizliği artıran faktörlerin uluslararası yatırımcıların gelişmekte olan ülkelerin varlıklarına yönelik risk iştahını azaltmasının payı olduğunu söyleyebiliriz.

CDS Satın Almanın Avantajları ve Dezavantajları Nelerdir?

Yatırımcının riskini minizmize etmek için CDS satın aldığını ancak yatırım yaptığı tahvilin ihraççının kredi derecesi düşmesine rağmen temerrüde düşmeden ödediğini varsayalım. Bu durumda yatırımcının CDS satın almak için ödediği tutarlar kayıp hanesine yazılır. Ancak tersi durumda yani yatırımcını CDS satın almadığını ve borçlunun temerrüde düştüğünü varsayarsak bu durumda yatırımcının zararı çok daha büyük olacaktır. Dolayısıyla yatıımcının portföyünde bulunan tahvillerin ihraççısının temerrüde düşme olasılığı ne kadar yüksekse CDS satın alma isteği de o kadar fazla olur. Buradan hareketle bir ihraççının kredi riski ne kadar yüksekse CDS’leri o kadar çok talep görür ve CDS primler yükselir.

Kredi Riski Ne Demek?

Kredi Riski, borçlunun borcunu veya faiz benzeri yükümlülüklerini ödeyememesi olasılığı anlamına gelir ve temerrüde düşme olasılığının yüksek olmasından kaynaklanan zarar riskini ifade eder. Kreditörler yani borç veren kuruluşlar, şirketler ve devletlere için kabul edilebilir kredi riski sınırlarını borç /gelir oranına göre belirler. Kredi riski kabul edilebilir sınırların üzerinde olan şirketler ve devletlerin ihraç ettikleri borçlanma araçlarının kredi derecesi diğerlerine göre daha düşüktür. 3 çeşit Kredi Riski vardır:

- Kredi Temerrüt Riski: Borçlu borcununu ödeme tarihi geçtiği halde ödememesi kredi temerrüt riskini ortaya çıkarır

- Kredi Konsantrasyon Riski: Bir tek borçluya veya bir sektöre büyük miktarlarda borç verildiğinde maruz kalınan büyük çaplı zarar riskini ifade eder.

- Ülke Riski: Bir ülkenin siyasi ve finansal istikrarsızlık, kötü yönetim veya başka sebeplerle borçlarını ödeyememesi olasılığına ülke riski adı verilir adlandırılır.

İlgili Makaleler

Jeopolitik gerilim dönemlerinde altın düşer mi?: Savaşlar, altın fiyatlarını nasıl etkiler?

Merkez bankaları neden faiz artırır? Faiz artışları ekonomiyi nasıl etkiler?