Devlet Tahvili Nasıl Alınır?

Risksiz yatırım yapmak isteyen yatırımcıların tercih ettiği devet tahvilleri ve hazine bonoları (DİBS) Hazine ve Maliye Bakanlığı tarafından ihraç edilir ve Merkez Bankası tarafından birincil piyasada satışa sunulur. Yatırımcılar bankalar veya aracı kurumlar kanalıyla yeni ihraç edilen devlet tahvillerini satın alabilirler veya sadece T.C. Merkez Bankası, borsa üyeleri ve SPK yetki belgesine sahip bankaların işlem yapabildiği tahvil piyasasında, yetkili aracı kuruluşlar aracılığıyla BİST Menkul Kıymetler Borsası Kesin Alım Satım Pazarı’nda (2.el piyasada) işlem gören devlet tahvillerine yatırım yapabilirler ve emanet hesaplarda bedelsiz olarak saklayabilirler. Bunun için yatırımcıların bir aracı kurum veya bankada yatırım hesabı açtırmaları gereklidir.

Bireyler veya kurumlar yatırım portföylerinde riskleri dengelemek amacıyla genellikle belirli bir oranda hazine bonosu ve devlet tahvili bulundururlar. Devlet tahvilleri aynı zamanda bankalar tarafından çeşitli işlemlerde garanti olarak kabul edilir. Devlet tahvilleri vade sonuna kadar saklanabileceği gibi faiz oranlarındaki değişimlerden kazanç sağlamak için vadesinden önce 2.el piyasada alınıp satılabilir. 100.000 TL’nin altındaki tüm bono ve tahvil emirleri Borsa İstanbul Kesin Alım Satım Pazarında (2.el sabit getirili menkul kıymet işlemleri) işlem görür. Tahvil/bonoların işlem fiyatları günlük olarak BIST Kesin Alım Satım Pazarı'nda ilan edilir.

Devlet güvencesine sahip, risksiz, sabit getirili ve yüksek likiditeye sahip yatırım araçları olan devlet tahvilleri iskontolu veya kuponlu olarak ihraç edilir. Genellikle 2 yıldan uzun vadeli tahviller kuponlu, 2 yıla kadar vadeli olanlar ise iskontolu ihraç edilir. Tahvil sahipleri vade sonunda tahvillerini para çevirdiklerinde ana paralarını ger alırlar. Kuponlu tahvillerde senede 1,2 veya 4 kez kupon karşılığında faiz ödemesi yapılır ve vade sonunda tahvil üzerinde yazılı nominal değer üzerinden devlet tahvilini geri alır. Devlet tahvili faiz ödemeleri ayın 1’i ile 15’i arasında yapılmaktadır.

Reel faiz oranı yani nominal faiz ve enflasyon oranları arasındaki fark tahvil yatırımcısının getirisini belirler. Devlet tahvillerinin nominal değeri, vade sonunda yatırımcının eline geçecek olan toplam para miktarını temsil eder. Kupon faiz oranı ise devlet tahvilinin değeri üzerinden yüzde olarak belirlenen ve tahvil sahibine ödenecek faizi gösterir. Tahvile ödenecek faiz oranları ve ödeme koşullarını açıkça belirten izahname tahvil alan yatırımcıya verilir.

Devlet tahvilini vadesi gelmeden ikincil piyasayda satmak için tahvili aldığınız aracı kurum ile iletişime geçmek gereklidir. Merkez Bankası şubelerinden alınan tahvilleri vadesi gelmeden satmak için ise tahvili alırken size verilen makbuzu, herhangi bir Merkez Bankası şubesine ibraz etmeniz gereklidir. Merkez Bankası bu talebiniz aldığında herhangi bir ticari bankanın depo hesabına ödeme yapar ve bu banka üzerinden işlem gerçekleşir.

Devlet Tahvillerinin Avantajları

- Sabit getirili olan devlet tahviline yatırım yapmak kolaydır ve vade sonunda ne kadar kar sağlanacağı bellidir.

- Devlet güvencesinde risksiz yatırım araçlarıdır.

- Bankalar devlet tahvillerini teminat olarak kabul ederler, emanet hesaplarında ücretsiz olarak saklarlar.

- Likiditeleri yüksektir, vadesinden önce piyasa fiyatından hızla nakde çevrilebilirler,

- Dövize, TÜFE’ye endeksli tahvillerin getirileri güncel kurlar ve TÜFE endeksine göre belirlenir ve yatırımcıyı kur ve enflasyon riskine karşı korumayı amaçlar.

- İkinci el piyasasları vardır.

- Tahvil ihraç edildikten sonra piyasa faiz oranının düşerse tahvilin fiyatı yükselir, bu durumda artışlarda vade sonu beklenmeden tahvil 2ncil piyasalara satılarak vade sonuna kadar beklemeye kıyasla daha yüksek kar edilir.

Devlet Tahvillerinin Dezavantajları

• Türkiye’de bugüne kadar hiç gerçekleşmese de, devletin borçlarını ödemeyeceğini (moratoryum) ilan etmesi halinde ihraç ettiği devlet tahvilleri ve hazine bonoları da geçersiz olur. Devlet tahvilinde ülke riski en önemli faktörlerden biridir.

• Tahvil ihraç edildikten sonra piyasa faiz oranının yükselmesi tahvilin değerini düşürür.

• Tahvil fiyatları, yanlış ekonomik politikalar, ülke ekonomisindeki bozulma, kurlarda aşırı dalgalanmalar ve istikrarsızlıktan olumsuz etkilenir.

Devlet Tahvili Ne Kadar Kazandırır?

Devlet tahvillerinin vade sonundaki getirisi, iskontolu tahvillerde nominal bedel üzerinden yapılan iskonto oranı, kuponlu tahvillerde ise yıllık kupon faiz oranı kadardır. Ancak tahvillerin piyasa değeri ve etkin getirisi güncel faiz oranına göre belirlenir. Kuponlu tahvillerde ise tahvil fiyatı ve getirisi, vade sonunda alınacak ana para ile vade sonuna kadar kupon ödemelerinden elde edilecek nakit akışının bugünkü değeri hesaplanarak belirlenir.

Örnek: Ocak 2019 tarihinde ihraç edilen 2 yıl vadeli ve 1000 TL nominal değerli tahvilin yıllık sabit kupon ödemesi 250 TL olsun. Tahvilin basit olarak getirisi ihraç fiyatı üzerinden tahvilin kupon faizi getirisine eşit olur.

Tahvilin Yıllık Getirisi = tahvilin faizi /tahvilin piyasa fiyatı x 100

İhraç Fiyatına Göre Getiri = 25/1000 X 100

= %25

Ancak tahvile ödenen ana paranın 2 yıl sonraki değeri ve izleyen yıllarda ödenecek kupon faizlerinin bugünkü değerinin toplamı faizin etkin getirisini belirler.

Hangi Tahvillere Yatırım Yapılmalı?

Tahvil yatırımı yapmadan önce yatırımcının yatırım hedeflerinin ve risk eğilimini bilmesi ve risksiz, sabit getirili ancak görece uzun vadeli yatırım aracı olan tahvillere yatırım yapmadan önce bu konuda kendisini bilgilendirmesi önemlidir. Yatırımcılar tahvil piyasasının işleyişini iyi anlayarak, faiz oranlarını, kurları ve enflasyon oranlarını yakından izleyerek ve piyasada işlem gören veya ihraç edilen devlet tahvilleri arasından kendi yatırım hedeflerine en uygun olanını seçerek tahvil yatırımlarından maksimum getiriyi elde edebilirler.

Tahvil Yatırım Stratejileri

Tahvil yatırımı kararları ekoominin uzun vadeli perfomans beklentisine uygun olarak yapılmalıdır. Hazine çok çeşitli türde tahvil ihraç etmektedir dolayısıyla yatırımcının güvenilir bir aracı kuruluş seçmesi, tahvil faizi, fiyatı getiri oranları ve ödeme tarihlerinin inceleyerek hedeflerine en uygun tahvili bulması önemlidir

- TÜFE’ye Endeksli Tahviller (TÜFEKS): Piyasada enflasyon riskinin yüksek olduğuna dair bir algı varsa TÜFEKS tahvillerine yatırım yapmak uygundur. Bu tahviller 5 yıl vadeli ve 6 ayda bir kupon faizi ödemeli olarak ihraç edilir.

- Dövize Endeksli Tahviller: Hazinenin bu yıl ihraç edeceğini açıkladığı bireysel yatırımcıya yönelik dolar ve euroya endeksli tahviller kurdaki dalgalanmalara karşı yatırımcıyı korumayı amaçlar. Kurların dalgalanacağına dair beklenti yüksekse dövize endeksli tahvile yatırım yapmak daha uygun olur.

- İskontolu Tahviller: Nominal bedeli üzerinden belirli bir oranda iskontoyla ihraç edilen tahviller vade sonunda nominal değer üzerinden paraya çevrilir. Faizlerin kısa vadede düşeceğine dair beklenti yüksekse iskontolu hazine bonoları veya 2 yıla kadar vadeli tahvil alınması daha uygundur.

- Kuponlu Tahviller: 2 yıldan uzun vadeli tahvillerdir. Faizlerin ve enflasyonun orta vadede düşeceği ve kurdaki dalgalanmaların yavaşlayacağına dair beklenti yüksekse bu tür tahvillere yatırım yapılabilir. Yatırımcılar istikrarsız ekonomilerde uzun vadeli tahvillere yatırım yapmaktan kaçınır.

Tahvilin Getirileri

İhraç edildikten sonra 2ncil piyasa denilen BİST Tahvil ve Bono Piyasası ve Bankalararası piyasalarda vade süresi beklenmeden alınıp satılabilen tahvillerin getirisi ve fiyatı tahvilin kalan vadesine ve piyasa faizine göre oluşan arz ve talebe göre belirlenir.

Tahviller, genellikle 1 ile 10 yıl arasında değişen vadelerle, iskontolu veya kuponlu olarak, üzerlerinde yazılı nominal değerden ve her tahvilin nominal değeri aynı olmak üzere ihraç edilirler ve üzerlerinde yazılı vade tarihinde nominal değerleri üzerinden ana para ve faiz ödemeleri yapılarak itfa edilirler.

Nominal değeri üzerinden belirli bir indirimle satılan iskontolu tahvillerin faizi skonto tutarının yatırım tutarına bölünmesiyle bulunur. Kuponlu tahvillerde belirli dönemlerde kupon üzerinde yazılı faiz oranından kupon ödemeleri yapılır ve tahvil getirisi nakit akımlarının bugünkü değeri üzerinden hesaplanır. Tahvil/bonoların işlem fiyatları günlük olarak BIST Kesin Alım Satım Pazarı'nda ilan edilir.

Tahvilin Sorumlulukları

- Tahvili ihraç eden kuruluş, tahvil kuponunda yazılı faiz oranı üzerinden ve belirtilen tarihlerde kupon faizini ve vade sonunda nominal değer üzerinden tahvil bedelini yatırımcıya ödemeke yükümlüdür.

- Tahvil yatırımcısı tahvilin getirisini önceden bilir, ihraçcının kar ve zararına ortak olmaz.

- Tahvil yatırımcısı belirtilen faiz ve ve borç verdiği anapara dışında hiçbir alacak hakkı iddia edemez.

- Yatırımcı aldığı tahvilin vade tarihinden önce sadece ikincil piyasalarda alınıp satılabileceğini bilir.

- Şirketler kar dağıtımından önce tahvil sahiplerine olan borçlarını ödemekle yükümlüdür.

Tahvil Faizleri

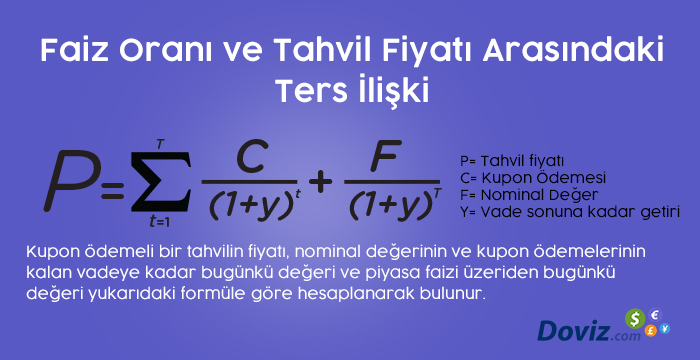

Faiz Oranı ve Tahvil Fiyatı Arasındaki Ters İlişki

Bir tahvilin ihracından sonra piyasa faizileri yükseldiğinde tahvilin kupon faizi değişmez, tahvilin faiz getirisi piyasaya göre düşük kalacağı için tahvile olan talep ve tahvilin fiyatı düşerken getirisi yükselir, faiz oranları düştüğünde ise tahvilin faiz getirisi piyasadan daha cazip olacağı için tahvile olan talep ve tahvilin fiyatı artarken getirisi düşer.

Tahvil ve Hisse Senedi Farkı

Tahvil, devlet, kamu kurumları, halka açık veya özel şirketlerin kaynak sağlamak için ihraç ettikleri borçlanma senetleridir. Hisse senedi ise şirketlerin, sermayesinin bir bölümünü temsil eder. Tahvil yatırımcıya alacak hakkı hisse esenedi ise ortaklık hakkı verir.

• Tahvil ihracıyla sağlanan kaynak borç/ dış kaynak hisse senedi ihracıyla sağlanan ise öz sermayedir.

• Tahvil yatırımcısı alacağından başka hiçbir hakka sahip değilken, hisse senedi yatırımcısı şirketin ortağı olarak tüm kanuni ortaklık haklarından yararlanır, yönetime katılabilir.

• Tahvilin bir vadesi vardır, vade sonunda tahvil bedeli ödenir ve tahvilin geçerliliği sona erer. Hisse senedinin vadesi yoktur şirket varlığını sürdürdüğü sürece geçerlidir.

• Tahvil sabit getirili ve görece düşük risklidir. Hisse senedinin getirisi ise değişkendir ve daha risklidir ve şiketin performansına bağlıdır. Şirketin iflası durumunda tahvil sahiplerinin paraları da dahil şirketin tüm borçları ödendikten pay sahiplerine hisselerinin karşılğı ödenir.

• Hisse senetleri anonim şirketler veya özel kanunla kurulan kuruluşlar tarafından ihraç edilebilirken devlet ve belediyeler gibi kamu kuruluşları sadece tahvil ihraç edebilir.

İskontolu Tahvil

İskontolu tahvillerde kupon faizi ve kupon ödemesi yoktur, tahvilin nominal değeri üzerinden belirli bir indirimle satılır ve vade tarihinde yatırımcıya tahvilin nominal bedeli ödenir. İskonto tutarının yatırım tutarına bölünmesiyle tahvilin faiz oranı bulunur.

Örneğin Nominal değeri 10.000 TL olan 10% iskontolu tahvilin ihraç fiyatı 9.000 TL dir. Yatırımcı vade sonunda tahvilini nominal değerden iade ederek 10.000 TL alır böylece 9.000 TL ana parasına ilave olarak 1.000 TL kazanç sağlamış olur.

Tahvil Örneği

Makalede Geçen Terimler ve Anlamları:

Tahvil İhracı

Kamu veya özel şirketlerin kaynak sağlamak amacıyla borçlanma senedi satmasına tahvil ihracı denir.

Tahvil Değerlemesi

Tahvilin vadesine kalan süre içinde tahvile yapılan yatırımdan elde edilecek nakit akışlarının ve vade sonundaki ana paranın bugünkü değerinin tahvil değerleme formulüne göre hesaplanarak tahvilin bügünkü değerinin bulunmasıdır. İdeal tahvilin piyasa değeri ile değerleme değerinin eşit olması gerekir.

İlgili Makaleler

Jeopolitik gerilim dönemlerinde altın düşer mi?: Savaşlar, altın fiyatlarını nasıl etkiler?

Merkez bankaları neden faiz artırır? Faiz artışları ekonomiyi nasıl etkiler?