Latince kökenli bir terim olan ve değiştirme anlamına gelen kambiyo kelimesi Türkçe’de para veya para yerine kullanılan belgeleri değiştirme, bozdurma anlamına gelir.

Bankacılık terminolojisinde ise kambiyo kelimesi dövizle eş anlamlı olarak kulanılmakta ve döviz veya yabancı para alım satım işlemleri ise kambiyo muamelesi olarak adlandırılmaktadır.

Kambiyo Satışı Ne Demek?

Kambiyo satışı, bankacılık terimi olarak kullanılan ve döviz alım satımı işlemleri anlamına gelen kambiyo muameleleri kapsamında yapılan döviz satışlarını kısaca ifade etmek için kullanılan bir terimdir. 15 Mayıs 2019 tarihli Resmi Gazete’de yayımlanan, kambiyo işlemlerinde uygulanacak "Banka ve Sigorta Muameleleri Vergisi" (BSMV) oranını belirleyen 1106 Sayılı Cumhurbaşkanlığı Kararına göre 15 Mayıs 2019 tarihinden geçerli olmak üzere bankalar, sigorta şirketleri, döviz büroları ve benzeri kuruluşlar kambiyo satış tutarları yani döviz satış bedeli üzerinden binde 1 oranında BSMV tahsil etmeye başladı. 2008 yılından itibaren kambiyo satışlarından vergi alınmıyordu. Son düzenlemeye göre aşağıdaki işlemler binde 1 BSMV 'den muaf olacak:

- Bankalar ile yetkili kurumlar arasında yapılan kambiyo satışları

- Hazine ve Maliye Bakanlığı’na yapılan kambiyo satışları

- Bankaların döviz kredisi borçlularına yaptıkları kambiyo satışları

Kambiyo Senedi Nedir?

Kambiyo senedi, Türk Ticaret Kanunu’na göre kıymetli evrak sayılan, alacaklı tarafa alacağının karşılığı olarak verilen, üzerinde alacak tutarının belirtildiği ödeme araçlarıdır. Alacak hakkı doğuran kambiyo senetleri hak sahibi olan lehtarın alacağını yasal olarak güvence altına alan evraklardır. Şekil şartına bağlı olan kambiyo senetlerinin usul ve esasları Türk Ticaret Kanunu’nun 670 - 823'üncü maddelerinde düzenlenmiştir.

Kambiyo Senedi Çeşitleri

Kambiyo senetleri 3 çeşittir: Poliçe, Bono ve Çek.

Poliçe

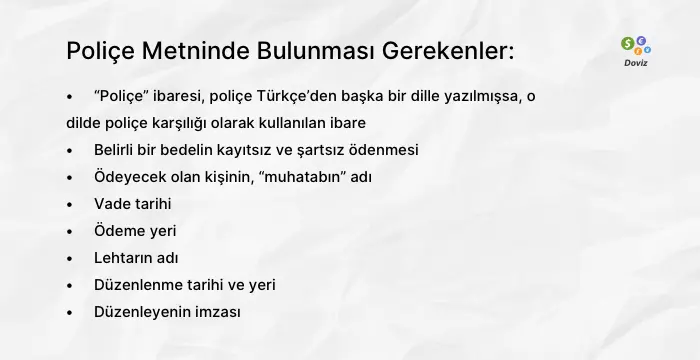

Kambiyo senedi olarak poliçe, üç kişi arasında düzelenen bir kıymetli evraktır. Senedi düzenleyen yani keşideci, lehtar yani alacaklı ve muhatap yani poliçenin borçlusu poliçenin taraflarını oluşturur. Borçlu poliçede yazılı tutarı lehtara veya keşideciye ödemekte serbesttir. Türk Ticaret Kanunu’nun 670 – 774 üncü maddeleriyle düzenlenen poliçenin kanunen geçerli olabilmesi için kanunda belirtilen aşağıdaki şekil şartlarına sahip olması gereklidir. Buna göre poliçe metninde bulunması gerekenler:

Vade tarihi beirtilmeyen poliçenin görüldüğünde ödenmesi şarttır. Açıkça belirtilmedikçe muhatabın adının yanında gösterilen yer, ödeme yeri ve aynı zamanda da muhatabın yerleşim yeri sayılır. Poliçe, düzenleyenin emrine yazılı olabileceği gibi, düzenleyen veya bir üçüncü kişi adına da düzenlenebilir.

Poliçe, muhatabın yerleşim yerinde veya başka bir yerde ödenmek üzere düzenlenebilir. Görüldüğünde veya görüldüğünden belirli bir süre sonra ödenmek üzere düzenlenen poliçelere, faiz oranı poliçe üzerinde belirtilmek koşuluyla, faiz uygulanabilir.

Yazı ve rakamla gösterilen poliçe bedelleri arasında tutarsızlık varsa yazıyla belirtilen bedel geçerlidir. Poliçenin kabul edilmemesinden ve ödenmemesinden düzenleyen, sorumludur.

Emre yazılı olmadığı belirtilmedikçe poliçe ciro yoluyla devredilebilir. Cironun poliçeye veya poliçeye ilişik “alonj” denilen bir kâğıt üzerine yazılması ve ciranta tarafından imzalanması gerekir. Ciro yapanın imzasından ibaret olan “beyaz ciro” nun poliçenin arkasına veya alonj üzerine yazılması gerekir. Ciro ile poliçeden doğan bütün haklar devredilmiş olur.

Poliçenin kaybolması veya çalınması halinde yapılacak işlemler poliçenin ödeme yerinde geçerli olan hukuka göre belirlenir.

Bono

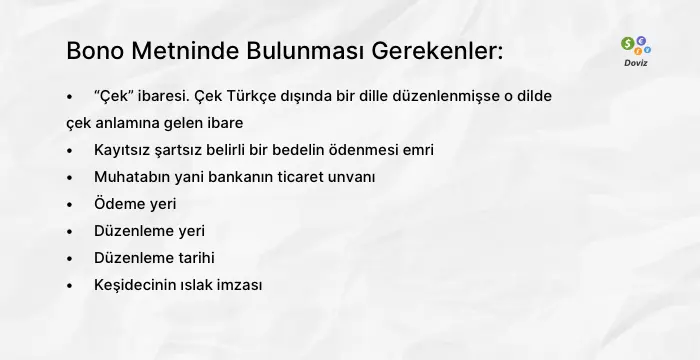

Kambiyo senetlerinden biri olan olan bono veya emre yazılı senet, lehtara, bono üzerinde belirtilen tutarın yine bono üzerinde berlirtilen tarihte ödeneceğini garanti eden kıymetli evraktır. Lehtar, bonoyu bankaya veya borçluya vererek alacağını tahsil edebilir. Bonunun unsurları Türk Ticaret Kanunun 775 -779'uncu madderiyle düzenlenmiştir. Bir bononun kanunen geçerli olabilmesi için kanunda belirtilen aşağıdaki şekil şartlarına sahip olması gereklidir. Buna göre bono metninde bulunması gerekenler:

Vade tarihinin belirtilmediği bonolar görüldüğünde ödenir. Açıkça belirtilmediği sürece bononun düzenlendiği yer, ödeme yeri ve aynı zamanda keşidecinin yerleşim yeri olarak kabul edilir. Türk Ticaret Kanunu’nda yer alan poliçeye ilişkin ciro, vade, ihtilaf, faiz şartı, ödenmeme hükümleri bonolar için de aynen geçerlidir.

Görüldükten belirli bir süre sonra ödenmesi gereken bonoların, TTK 693 üncü maddede yazılı süreler içinde keşideciye ibraz edilmesi gerekir.

Çek

Nakit para yerine kullanılan bir ödeme aracı olan çek, düzenleyenin, yani keşidecinin çekin üzerinde adı yazılı kişiye yani lehtara banka hesabından belli bir tutarın kayıtsız şartsız ödenmesi için bankaya yani muhataba verdiği ödeme emrini içeren kıymetli evraktır. Çek defteri ise çek hesabı sahibinin banka ile arasında bir çek sözleşmesi yapması ve gerekli şartları sağlanması durumunda banka tarafından bastırılan, çek sahibinin vergi kimlik numarası, hesabın bulunduğu şubenin adı ve hesap numarası gibi zorunlu bilgilerin yer aldığı çek yapraklardan oluşur. Çekin unsurları Türk Ticaret Kanunun 780 -823 üncü maddeleriyle düzenlenmiştir. Bir çekin kanunen geçerli olabilmesi için kanunda belirtilen aşağıdaki şekil şartlarına sahip olması gereklidir. Buna göre bir çekte bulunması gerekenler:

- “Çek” ibaresi. Çek Türkçe dışında bir dille düzenlenmişse o dilde çek anlamına gelen ibare

- Kayıtsız şartsız belirli bir bedelin ödenmesi emri

- Muhatabın yani bankanın ticaret unvanı

- Ödeme yeri

- Düzenleme yeri

- Düzenleme tarihi

- Keşidecinin ıslak imzası

Görüldüğünde ödenmesi gereken çekte vade olmadığı için vade tarihi anlam ifade etmez. Çeklerde faiz uygulanamaz. Çekin ödenmemesi durumunda poliçe ve bonunun aksine lehtar protesto çekemez, çeki rehin cirosu ile devredemez. Emre, nama ve hamiline olarak düzenlebilen çeklerin zaman aşımı süresi 3 yıldır. Ödeme yeri belirtilmeyen çeklerde muhatabın ticaret unvanı yanında yazılı yer ödeme yeri sayılır. Düzenleme yeri yazılmamışsa keşidecinin adının yanında yazılı yer düzenleme yeri sayılır. Çekler kayıtsız şartsız ve tam ciroyla ve teslim edilerek devredilir.

Çeklerin ibraz süreleri, düzenleme yeri ödeme yeriyle aynı ise 10 gün, farklı ise 1 ay, farklı kıtalarda ise 3 aydır. Çekin karşılıksız çıkması durumunda banka 2030 TL’nin altındaki çekleri öder. Karşılıksız çek düzenleyenlere idari ceza verilir ve 10 yıl süre ile çek düzenlemekten men edilirler.

Senetlerde Zaman Aşımı

Senetlerde zaman aşımı senetten doğan hakkın yasal yollardan talep edilmesi için tanınan sürenin aşılması anlamına gelir. Türk Ticaret Kanununa göre kambiyo senetlerde zaman aşımı vade tarihinden veya ibraz süresinin dolmasından itibaren başlayarak 3 yıl olarak belirlenmiştir.

Banka ve Kambiyo İşlemleri

Kambiyo işlemleri bankacılık işlemleri arasında oldukça önemli bir yere sahiptir. İthalat ve ihracat gibi dış ticaret işlemlerinin yürütülmesinde aracılık işlevi gören bankaların kambiyo bölümleri, döviz hesapları açılması, döviz cinsinden düzenlenen kambiyo senetleri, havaleler ve para transferlerine ilişkin tüm kambiyo işlemlerini yurt içi ve yurt dışındaki bankalar ile işbirliği içinde gerçekleştirirler.

Kambiyo Taahhüdü Nedir?

Kambiyo Taahhüdü, poliçe, bono veya çek gibi kambiyo senedinin düzenlenerek imzalanması sonucunda doğan bir borç ödeme tahhüdüdür.

Kambiyo Mevzuatı Nedir?

Bir ülkeye ihracat ve ithalat yoluyla giren ve çıkan mal ve hizmetlerin döviz cinsinden bedellerinin tahsilatı veya ödenmesine ilişkin usul ve esasları belirleyen yasal düzenlemelerin tümüne birden kambiyo mevzuatı adı verilir.

Kambiyo Rejimi Nedir?

Kambiyo rejmi, bir ülkenin dış ticareti ile ilgili yapılan ödeme ve tahsilat işlemleri ile genel döviz giriş ve çıkışlarına ilişkin olarak uygulanan kur politikalarıdır.

Kambiyo Kontrol Rejimi Nedir?

Kambiyo kontrol rejimi, serbest veya dalgalı kur rejimlerinin aksine, döviz alım satım işlemlerinin devlet kontrolu altında yapıldığı kur rejimidir. Döviz talebinin çok yüksek döviz arzının ise kısıtlı olduğu ve ödemeler dengesinin sürekli açık vermesi nedeniyle kambiyo kontrol rejimi uygulanan ülkelerde döviz talebi devlet tarafından ve kontrollü olarak sağlanır.

Kambiyonun Zararı Nedir?

İthalat veya ihracat gibi dövizle yapılan işlemlerde alış ve satış tutarları arasında kur değerlerinin negatif yönde değişmesinden kaynaklanan kur farkından oluşan zararlardır.

İlgili Terimler ve Anlamları

Bono Nedir?

Emre yazılı senet olarak da adlandırılan bono ödeme aracı olarak kullanılan bir kıymet evrak türüdür. Bono hakkında detaylı bilgiye 'Bono Nedir?' makalemizden ulaşabilirsiniz.

Vergi Nedir?

Vergi, kamu harcamalarını finanse etmek için merkezi ve yerel yönetimler tarafından bireyler ve kurumlardan çeşitli adlar altında ve doğrudan veya dolaylı olarak toplanan ve bütçeye gelir kaydedilen paralardır.

Efektif Nedir?

Bankacılık terimi olarak efektif banknot şeklinde tüm yabancı nakit paralar alamına gelir. Efektif döviz kuru ise en çok kullanılan döviz kurlarının ağırlıklı ortalamaları üzerinden hesaplanan kur değeridir.

Yatırım Hesabı Nedir?

Yatırımcıların, hisse senedi, tahvil, yatırım fonları, hazine bonosu, ve altın gibi yatırım araçlarnı alıp satmak için bankalar veya aracı kuruluşlarda açtıkları hesaplardır. Bir çok bankanın internet bankacılığı veya mobil bankacılık uygulaması üzerinden bireysel yatırım hesabı açılabilmektedir. Yatırım hesabı açabilmek için ilgili bankada bir vadesiz hesabınızın bulunması, yatırımcı risk profilinizi doldurmanız ve yatırımlara ilişkin hatırlatmalar içeren hesap açılış sözleşmesini okuyup imzalamanız yeterli olmaktadır.