Kredi notu çok çeşitli kanallardan sorgulanabilmektedir. Kredi notunuzu öğrenmek için TC kimlik numarası gibi hasas kişisel bilgilerinizi paylaşmanız gerektiğinden güvenilir kanallardan sorgulama yapmanız tavsiye edilir. Kredi notunuzu öğrenmek için en güvenlir kanallar: Findeks resmi internet sistesi, banka şubeleri ve cep telefonu operatörleridir.

- Findeks Internet Sitesi: Kredi Kayıt Bürosu (KKB)’nin yönetimi altında bulunan Findeks, Türkye’de Kredi notu verme yetkisine sahip tek kuruluştur. Findeks’in resmi internet sitesinde TC Kimlik ve cep telefonu numaranızı girerek 10 TL + KDV karşılığında hızlı ve güvenilir bir şekilde kendi kredi notunuzu öğrenebilirsiniz. Findeks ayrıca Risk Raporu ve Kredi Sicil Analizi raporlarını da ücret karşılığında sağlamaktadır.

- Bankalar: Hesaplarınızın bulunduğu banka şubelerine giderek güncel kredi notunuzu ücretsiz olarak öğrenebilirsiniz. Her bankanın uygulaması farklı olmakla birlikte bazı bankalar müşterilerine internet bankacılığı üzerinden de kredi notu sorgulama hizmeti vermektedir.

- SMS: Turkcell, Vodafone ve Türk Telekom kredi notunu öğrenmek isteyen kişilere cep telefonu üzerinden kısa SMS kanalıyla kredi notu sorgulama hizmeti veriyor. Cep telefonunuzdan TC kimlik numarası ve doğum yılınızı 1122 ‘ye kısa mesaj olarak göndererek 9 TL karşılığında güncel kredi notunuzu öğrenebilirsiniz.

- Çeşitli internet siteleri: İnternette çeşitli siteler üzerinden de kredi notunuzu sorgulayabilirsiniz ancak internet sitesinin güvenilirliğinden emin olmadan işlem yapmamanızı öneririz.

Kredi Notu Nasıl Hesaplanır?

Bireylerin veya kuruluşların kredili ürün kullanımının veya kredi sicillerinin değerlendirilme ve derecelendirme sonucuna kredi notu adı verilir. Türkiye’de kredi notu, KKB (Kredi Kayıt Bürosu) tarafından, Kredi Referans Sistemi (KRS) platformu üzerinde toplanan veriler kullanılarak hesaplanır. KRS, kredi ve kredili ürün kullanıcılarına ait kredi kullanım bilgilerinin üye kurumlar arasında paylaşıldığı bir platformdur.

KRS’de toplanan, kredi kullanım sıklığı, kredi geri ödeme alışkanlıkları, tanımlanan kredi limitleri gibi veriler işlenerek her kredili ürün kullanıcısı için bir kredi sicili oluşturulur. Kredi sicilinde yer alan veriler belirli kriterlere göre değerlendirilerek kredi notu hesaplanır. KRS ‘de kredi sicili oluşması için kredi kullanım geçmişinin bulunması gereklidir.

Türkiye’de ise kredi notu vermeye yetkili tek kuruluş KKB’ye (Kredi Kayıt Bürosu) bağlı Findeks adlı kuruluştur. Kredi sicilinde kullanılan tüm tüketici, ihtiyaç, konut kredileri ile kredili mevduat hesabı, kredi kartı kullanımları ve bunların geri ödemeleri ve mevcut borç durumuna ait tüm bilgiler yer alır.

Kredi notunun hesaplanmasında dikkate alınan kriterler:

- Kredili ürün ödeme alışkanlığı,

- Kredi kullanım yoğunluğu,

- Mevcut hesap ve borç durumu,

- Yeni kredili ürün açılışları,

- Kredi kullanma geçmişinin süresi,

- Kullanılan kredi türleri,

- Toplam kredi limiti,

- Toplam borçlar,

- En son kredi kullanım tarihi,

- Kredili ürün sayısı,

- Kredi alınan kurum sayısı,

- Limit kullanım oranı.

Kredi Notu Kaç Ayda Yükselir?

Kredi notunun kaç ayda yükseleceğini net olarak söyleyebilmek pek mümkün değil çünkü herkesin kredi notunun ne kadar sürede yükseltilebileceği kişinin kredili ürünlerle ilgili yaptığı işlem sıklığına ve bankanın bu işlemleri KKB’na ne sıklıkla aktardığı ile ilgilidir. Çünkü kredi notu düzenli ve belirli periyotlarla otomatik olarak güncellendiği gibi kredi sicilinde meydana gelen değişikliklerin ardından da güncellenir.

Düzenli ödeme, kredili ürün borçlarının azaltılması ve takipte veya gecikmede borcun bulunmaması, yüksek kredi limitlerinin düşürülmesi gibi stratejiler kredi notundaki ağırlıklarına göre kredi notunu olumlu etkileyecek ve yükselmesini sağlayacaktır. Kredi notuna etki eden çok sayıda faktör olması nedeniyle kredi notunun yükselmesi 3 ile 6 ay gibi sürede gerçekleşebilir.

Findeks Kredi Notu Nedir?

Findeks kredi notu, bireylerin kredi ve kredili ürünler kullanarak aldığı tüm borçları geri ödeme performansı, kredi kullanım ve kredi ödeme alışkanlıklarını değerlendiren ve Findkes tarafından uygulanan bir kredi puanlama sistemidir. Kredi veren kuruluşlar, kredi veya kredili ürün kullanmak için başvuru yapan bireylerin başvurularını kredi notlarını da dikkate alarak değerlendirir ve sonuçlandırırlar.

Kredi notu, 1 ile 1900 arasında herhangi bir değer alabilir. Kredi notları, en riskli, orta riskli, az riskli, iyi ve çok iyi gibi sınıflara ayrılır. 1 en riskli, 1900 ise çok iyi olarak sınıflandırılır. Bankalar ve diğer finans kuruluşları kredi notu en riskli ve orta riskli grupta yer alan bireylerin kredi başvurularını çoğunlukla reddeder. Kredi notunun kredi başvurularının değerlendirilmesindeki ortalama ağılığı %75 civarındadır. Findeks kredi notu kişilerin kredi almasında belirleyici rol oynadığı için kredi notunun yüksek düzeyde tutulması önemlidir.

Findeks Kredi Notu Nasıl Yükselir?

Findeks Kredi notu statik değildir, kredi siciline yeni veriler eklendikçe zaman içinde değişir. Kredi risk raporunuzu inceleyerek kredi notunuzu olumsuz etkileyen faktörlere ve kredi notunun hesaplanmasında en yüksek ağırlığa sahip olan faktörlere öncelik verirseniz kredi notunuzu hızlı bir şekilde yükseltebilirsiniz.

- Bireylerin kredili ürünleri ödeme alışkanlıkları, mevcut hesap ve borç durumları, yeni çektikleri krediler, kredi kullanım sıklığı ve yoğunluğu kredi notuna en çok etki eden faktörler arasındadır.

- Mevcut kredileri düzenli olarak geri ödemeye devam ederken kredi sicilinde yer alan ödenmemiş, temerrüde düşmüş veya idari takibe alınan borçları yapılandırmak veya tek seferede bir an önce kapatmak ve idari takibe giren borçları yasal takibe girmeden önce kapatmak kredi notu yükseltme sürecini hızlandırır. Gecikmeye giren, idari veya yasal takibe alınan borçların kredi notu üzerindeki olumsuz etkisi bu borçların kapatılmasından belirli bir süre geçtikten sonra azalmaya başlar.

Findeks Kredi Notu Nasıl Öğrenilir?

Findeks Kredi notu Findeksin internet sitesinden, banka şubeleri ve internet bankacılığından ve SMS ile öğrenilebilir.

SMS ile Kredi Notu Öğrenme

Findeks'in sunduğu sms ile kredi notu öğrenme servisi ile kredi notu öğrenilebilir. Turkcell, Vodafone ve Türk Telekom gibi tüm cep telefonu operatörlerinden, 9 TL ödeyerek kredi notuzu sorgulayabilir ve birkaç dakika içinde kredi notuzu öğrebebilirsiniz.

Kredi notunuzu öğrenmek için TC kimlik numaranızı bir boşluk bırakarak doğum yılınızı yazıp cep telefonunuzdan 1122’ye kısa mesaj göndermeniz yeterli. Bir kaç dakika içinde kredi notunuz SMS olarak size iletilecektir.

Findeks Kredi Notu Yükseltme

Findeks kredi notunun yükseltilebilmesi bir süreçtir ve bu süreç içinde atmanız gereken adımlar ve takip etmeniz gereken stratejiler aşağıda açıklanmaktadır:

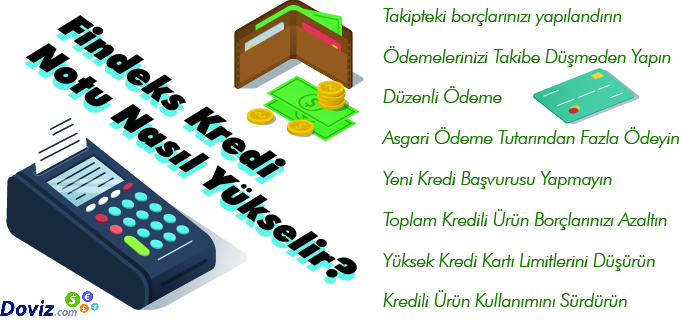

- Takipteki Borçlarınızın Yapılandırın: İdari takibe alınan borçlarınız yasal takibe alınmadan bankanızla görüşerek yapılandırın. Yasal takibe düşen borçların kredi sicilinden silinmesi çok daha uzun sürer.

- Ödemelerinizi Takibe Düşmeden Yapın: 3 dönemden fazla geciken ödemeler idari takibe daha sonra yasal takibe alınır.

- Düzenli Ödeme: Düzenli ödemeler kredi notundaki ağırlığı %35’tir. Geçmiş ödemelerin gelecekteki ödemelerinizin göstergesidir. Son ödeme tarihi geçmeden ödeme yapın.

- Asgari Ödeme Tutarından Fazla Ödeyin: Asgari ödeme tutarının üzerinde ödeme yapmak borcunuzu ödemeye özen gösterdiğinize işaret eder.

- Yeni Kredi Başvurusu Yapmayın: Mevcut kredilerinizi geri ödeyerek borçluluk oranınızın düşürün. Sık kredi başvurusu aşırı nakit sıkıntısına işaret eder ve kredi riskinizi yükseltir .

- Toplam Kredili Ürün Borçlarınızı Azaltın: Borç /limit oranınızı düşürdüğünüzde kredi notunuz yükselir. Bu yöntem düzenli ödeme yapmak kadar etkilidir.

- Yüksek Kredi Kartı Limitlerini Düşürün: Kredi kartı limitleriniz yüksekse borcunuz yüksek olmasa bile her an borçluluk oranınızın yükselme olasılığı kredi notunuzu olumsuz etkiler.

- Kredili Ürün Kullanımını Sürdürün: Kredi siciliniz yeni veriler eklenikçe güncelleneceği için kredili ürün kullanmaya devam etmeniz gereklidir

Findeks Kredi Notunun Bileşenleri

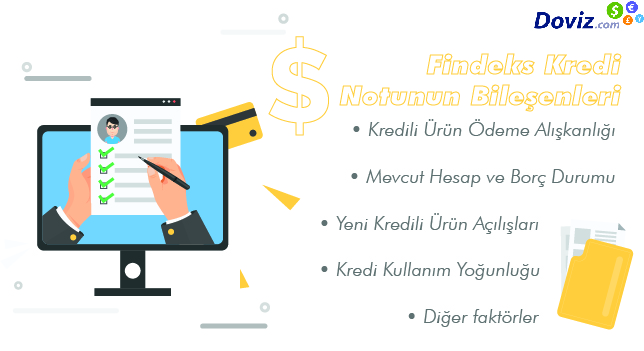

Findeks kredi notu hesaplanmasında kredi kullanımı ile ilgili bir çok kriter kullanılır. Bu kriterler kredi notunun oluşturan bileşenlerdir bunlar kredi notu üzerindeki farklı ağırlıklılara sahiptir.

- Kredili Ürün Ödeme Alışkanlığı: Kredili ürünlerin ödemelerinin zamanında yapılmasının kredi notu üzerindeki toplam ağılığı %35’tir. Dolayısıyla son ödeme tarihinden sonra yapılan ödemeler kredi notunu olumsuz etkileyen en önemli iki faktörden birisidir.

- Mevcut Hesap ve Borç Durumu: Düzgün ödenerek veya yapılandırılarak kapanan tüm krediler, teminatlı veya teminatsız mevcut borç bakiyeleri ve limitlerin de kredi notu hesaplamasına dâhil edilir. Bunların kredi notu üzerindeki ağırlığı %35’tir ve kredi notu üerindeki etkisi Kredili Ürün Ödeme Alışkanlığı kriteri kadar yüksektir.

- Yeni Kredili Ürün Açılışları: Yeni açılan kredili ürünlerin ödeme performansları ile ilgili yeterli veri bulunmamasa da kredi risk oranını yükselten bir unsur olarak değerlendirilir. Yeni Kredili Ürün Açılışlarının k kredi notu üzerindeki etkisi %11’dir.

- Kredi Kullanım Yoğunluğu: Bireyin ne sıklıkla kredi kullandığı kredi notu hesaplamasında %10 ağırlığa sahiptir. Sık kredi kullanmak ancak düzenli ödeme yapmak hiç veya daha az kredi kullanmaya göre kredi notunu daha olumlu etkiler.

- Diğer faktörler: Kredili ürün kullanımına ilişkin bunların dışıdaki faktörlerin de kredi notu üzerindeki ağılığı %9’dur.

Kredi Riski Nedir?

Kredi kullanan borçlunun aldığı krediyi çeşitli sebeplerle ödeme planına uygun olarak ve zamanında geri ödeyememesi durumunda krediyi veren kuruluşun karşılaşacağı risktir. Bu risk ne kadar büyük olursa kredi veren kuruluşun kredi talebini onaylaması da o kadar güçleşir.

Kredi Risk Raporu Nedir?

Kredi risk raporu, kullanılan kredi tutarları ve bunların geri ödeme performanslarına ait güncel ve geçmiş verileri içeren bireylerin bankalar veya diğer finans kuruluşlarından aldığı kredili ürünlerin kullanım bilgilerinin yer aldığı bir rapordur. Kredi risk raporu, bireyin bankalar ve tüm finans kuruluşlarından aldığı tüm kredili ürünlere ilişkin verilere dayanılarak hazırlanır.

Risk Raporu Nasıl Alınır?

1. Findeks: Türkiye’de kredi notu verme yetkisine sahip olan tek kuruluş Kredi Kayıt Bürosu (KKB)’ye bağlı olan Findeks’tir. Findeks bankaların kredili ürünlerini kullanan herkes için kredi risk raporu düzenlemektedir. Kredi notunu ve kredi risk raporunu almak isteyenler, Findeks’in resmi internet sitesinden TC kimlik ve cep telefonu numaraları girerek 10 TL + KDV karşılığında satın alabilirler.

2. Bankalar: Bireyler hesaplarının bulunduğu banka şubesinden veya internet bankacılığından ücret karşılığında kredi risk raporu talep edebilirler.

Kredi Limiti Öğrenme

Bankaların internet veya mobil bankacılık uygulamarında bireyin, kredi notu, talep edilen kredi türü ve vadesi, aylık geliri ve halen kullandığı kredileri ve bunların geri ödeme tutarlarına göre çekebilecekleri maksimum kredi miktarını hesaplayan bir kredi limiti hesaplama aracı bulunur. Buna göre aylık gelir, kredi vadesi, kredi türü hesaplama aracına girildiğinde aylık gelirin yaklaşık %50’sinden mevcut kredi ödeme tutarı düşürülerek kalan tutar bireyin ödeyebileceği maksimum aylık kredi ödemesi tutarı bulunur ve bunun üzerinden faiz tutarları ve masraflar düşülerek bireye verlebilecek maksimum kredi limiti hesaplanır. Her bankanın aylık gelire oranla tanımlayabileceği kredi limiti farklılık gösterebilir.

Kredi Notu Düşük Olanlara Kredi Veren Bankalar

Kredi notu 0-699 arasında olan bireyler en riskli, 700- 1099 arasında olanlar orta riskli ve 1100- 1499 olanlar az riskli grupta yer alırlar. Buna göre en riskli grupta yer alan bireylerin kredi notlarını yükseltmeden bankalardan kredi kullanmaları oldukça zordur. Orta ve az riskli grupta yer alan bireylere bazı bankalar özellikle mobil uygulama üzerinden başvuru yapılması halinde, gelir belgesi ve kefile gerek olmadan ve göreceli olarak düşük kredi miktarları için daha kolay kredi verebiliyorlar. Ancak genellikle orta ve az riskli grupta yer alan müşterilere uygulanan faiz kredi notu iyi veya çok iyi olanlara göre daha yüksek olabiliyor.

Kredi notu düşük olan bireylerin Aktifbank’ın N Kolay Kredi, TEB’in Cepteteb Kredi, QNB Finansbank’ın Enpara.com kredi, ING Bank’ın ING e-kredi online kredi başvurularının diğer bankalara kıyasla onaylanma oranları daha yüksek olduğu gözlemlenmektedir.

İlgili Terimler ve Anlamları:

Kredi Nedir?

Kredi, banka ve benzeri kurumlardan, belirlenen vade tarihinde ve tahakkuk eden faiz ve masraflarıyla birlikte geri ödemek şartıyla alınan borç para demektir.

Kredi Go Nedir?

QNB Finansbank’in mobil kredi başvuru uygulamasıdır. Akıllı telefonlara indirilen Kredi Go, QNB Finansbank müşterisi olsun olmasın tüm kullanıcılara açık bir uygulamadır.