Tevkifat Nedir?

“Tevkifat”, durdurma, alıkoyma, tutuklama demektir. Vergi mevzuatında ise tevkifat kesinti anlamında kullanılmaktadır. Vergi tevkifatı, devletin vergi alacaklarının tahsilatını garanti altına almak için uyguladığı bir yöntemdir. Her satış işlemi veya gelir türü tevkifata tabi değildir. Tevkifata tabii olan hizmet ve bu hizmetlere ilişkin mal satışları Bakanlar Kurulu tarafından belirlenir. Tevkifata tabi olan gelirler ise Gelir Vergisi kanununda yer belirtilmiştir. Örneğin, Özel güvenlik hizmetleri, tamir bakım ve onarım hizmetleri, danışmanlık hizmetleri gibi hizmetlerin satışından doğan KDV, KDV tevkifatına, serbest meslek kazançları , ücret gelirleri gelir vergisi tevkifatına tabiidir.

Tevkifatlı Fatura Nedir?

Tevkifatlı faturanın normal faturadan farkı, faturaya konu olan alım satım işleminden doğan KDV’nin, tevkifat oranına göre alıcı ile satıcı arasında fatura üzerinde gösterilerek paylaştırılmasıdır. Alıcı tevkifat tutarını, satıcı da faturada KDV’den tevkifat tutarı çıkarıldıktan sonra kalan kısmı vergi dairesine beyan ederek ödemek zorundadır.

Tevkifat Çeşitleri

İki çeşit vergi tevkifatı vardır: Gelir Vergisi Tevkifatı ve KDV Tevkifatı

Gelir Vergisi Tevkifatı Nedir?

Gelir ve kurumlar vergisine tabi olan, gelir vergisi kanununda belirtilen gelirler üzerinden Bakanlar Kurulu tarafından belirlenen oranlarda kaynakta yapılan kesintiye gelir vergisi tevkifatı veya stopaj vergisi adı verilir. Gelir vergisi tevkifatı kaynakta kesilen gelir vergisidir. Ücretle çalışan personelin gelirleri, serbest meslek kazançları, işyeri kira gelirleri, menkul kıymet gelirleri, faiz gelirleri (kanunda sayılan istisnalar haricinde) çeşitli oranlarda gelir vergisi tevkifatına tabi olan gelir türleri arasında bulunmaktadır.

KDV Tevkifatı Nedir?

Maliye Bakanlığı tarafından KDV tevkifatı kapsamına alınmış olan hizmetleri veya bu hizmetlere ilişkin malları satın alanlar, faturada belirtilen KDV tutarının kanunda belirtilen tevkifat oranı kadar bölümünü veya tamamını satıcı adına kendi vergi dairesine ödemekle yükümlüdür. KDV tevkifatı iki türlü uygulanmaktadır:

- Tam Tevkifat: Fatura bedeli üzerinden hesaplanan KDV’nin tamamının faturanın muhatabı tarafından vergi dairesine beyan edilerek ödenmesidir.

- Kısmi Tevkifat: Fatura bedeli üzerinden hesaplanan KDV’nin, “Tevkifat Oranı” oranına karşılık gelen kısmı faturanın muhatabı tarafından, kalan kısmı ise faturayı kesen satıcı /tedarikçi tarafından vergi dairesine beyan edilerek ödenmesidir.

Tevkifat Oranları (2017, 2018)

Tevkifat oranlarını belirli sınırlar dahilinde artırma veya düşürme konusunda Bakanlar Kurulu yetkilidir.

Tevkifat Oranları 2017

| Hizmet veya Teslim Edilen Malın Cinsi | Tevkifat Oranı |

|

KDV mükellefi olanların, KDV mükellefi olmayanlardan, ticari işletmeye dahil olmayan (Gayrimenkuller hariç) ve Gelir Vergisi Kanunu’nun 70’nci maddesinde sayılan mal ve hakların kiralama işlemleri |

KDV’nin tamamı |

|

Kiraya verenin başka faaliyetleri nedeniyle KDV mükellefiyetinin bulunmaması |

KDV’nin tamamı |

|

İkametgâhı, İşyeri, Kanuni Merkezi ve İş Merkezi Türkiyede Bulunmayanlar Tarafından Yapılan İşlemler, |

KDV’nin tamamı |

|

193 sayılı Gelir Vergisi Kanununun 18 inci maddesi kapsamına giren teslim ve hizmetler; |

KDV’nin tamamı |

|

İşgücü Temin Hizmeti |

Kısmi 9/10 |

|

Özel güvenlik hizmetleri |

Kısmi 9/10 |

|

Yemek Servisi ve Organizasyon Hizmetleri |

Kısmi 5/10 |

|

Fason Olarak Yaptırılan Tekstil Ve Konfeksiyon İşleri, Çanta ve Ayakkabı Dikim İşleri ve Bu İşlere Aracılık Hizmetleri |

Kısmi 5/10 |

|

Yapı denetim hizmetleri |

Kısmi 5/10 |

|

Turistik Mağazalara Verilen Müşteri Bulma/Götürme Hizmeti |

Kısmi 9/10 |

|

Temizlik, Çevre ve Bahçe Bakım Hizmetleri |

Kısmi 9/10 |

|

Yapım işleri ile bu işlere ilişkin mühendislik mimarlık ve etüt-proje hizmetleri, |

Kısmi 7/10 |

|

Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri, |

Kısmi 3/10 |

|

Etüt, Plan-Proje, Danışmanlık, Denetim ve Benzeri Hizmetle |

Kısmi 5/10 |

|

Profesyonel Spor Kulüplerinin Yayın, Reklam ve İsim Hakkı Gelirlerine Konu İşlemleri |

Kısmi 9/10 |

|

Servis Taşımacılığı Hizmeti |

Kısmi 9/10 |

|

Her Türlü Baskı ve Basım Hizmetleri |

Kısmi 5/10 |

|

Külçe Metal |

Kısmi 5/10 |

|

Bakır, çinko, alüminyum ve kurşun, |

Kısmi 5/10 |

|

Metal, Plastik, Lastik, Kauçuk, Kağıt ve Cam Hurda ve Atıklardan Elde Edilen Hammadde Teslimi |

Kısmi 5/10 |

|

Pamuk, tiftik, yün ve yapağı ile ham post ve deri teslimleri |

Kısmi 9/10 |

|

Ağaç ve Orman Ürünleri Teslimi |

Kısmi 5/10 |

Tevkifat Oranları 2018

| Gelir veya Hizmet Türü | Tevkifat Oranı |

|

KDV mükellefi olanların, KDV mükellefi olmayanlardan, ticari işletmeye dahil olmayan (Gayrimenkuller hariç) ve Gelir Vergisi Kanunu’nun 70’nci maddesinde sayılan mal ve hakların kiralama işlemleri |

KDV’nin tamamı |

|

Kiraya verenin başka faaliyetleri nedeniyle KDV mükellefiyetinin bulunmaması |

KDV’nin tamamı |

|

İkametgâhı, İşyeri, Kanuni Merkezi ve İş Merkezi Türkiyede Bulunmayanlar Tarafından Yapılan İşlemler, |

KDV’nin tamamı |

|

193 sayılı Gelir Vergisi Kanununun 18 inci maddesi kapsamına giren teslim ve hizmetler |

KDV’nin tamamı |

|

İşgücü Temin Hizmeti |

Kısmi 9/10 |

|

Özel güvenlik hizmetleri |

Kısmi 5/10 |

|

Yemek Servisi ve Organizasyon Hizmetleri |

Kısmi 5/10 |

|

Fason Olarak Yaptırılan Tekstil Ve Konfeksiyon İşleri, Çanta ve Ayakkabı Dikim İşleri ve Bu İşlere Aracılık Hizmetleri |

Kısmi 5/10 |

|

Yapı denetim hizmetleri |

Kısmi 9/10 |

|

Turistik Mağazalara Verilen Müşteri Bulma/Götürme Hizmeti |

Kısmi 9/10 |

|

Temizlik, Çevre ve Bahçe Bakım Hizmetleri |

Kısmi 7/10 |

|

Yapım işleri ile bu işlere ilişkin mühendislik mimarlık ve etüt-proje hizmetleri, |

Kısmi 3/10 |

|

Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri, |

Kısmi 5/10 |

|

Etüt, Plan-Proje, Danışmanlık, Denetim ve Benzeri Hizmetle |

Kısmi 9/10 |

|

Profesyonel Spor Kulüplerinin Yayın, Reklam ve İsim Hakkı Gelirlerine Konu İşlemleri |

Kısmi 9/10 |

|

Servis Taşımacılığı Hizmeti |

Kısmi 5/10 |

|

Her Türlü Baskı ve Basım Hizmetleri |

Kısmi 5/10 |

|

Külçe Metal |

Kısmi 5/10 |

|

Bakır, çinko, alüminyum ve kurşun, |

Kısmi 5/10 |

|

Metal, Plastik, Lastik, Kauçuk, Kağıt ve Cam Hurda ve Atıklardan Elde Edilen Hammadde Teslimi |

Kısmi 9/10 |

|

Pamuk, tiftik, yün ve yapağı ile ham post ve deri teslimleri |

Kısmi 9/10 |

|

Ağaç ve Orman Ürünleri Teslimi |

Kısmi 5/10 |

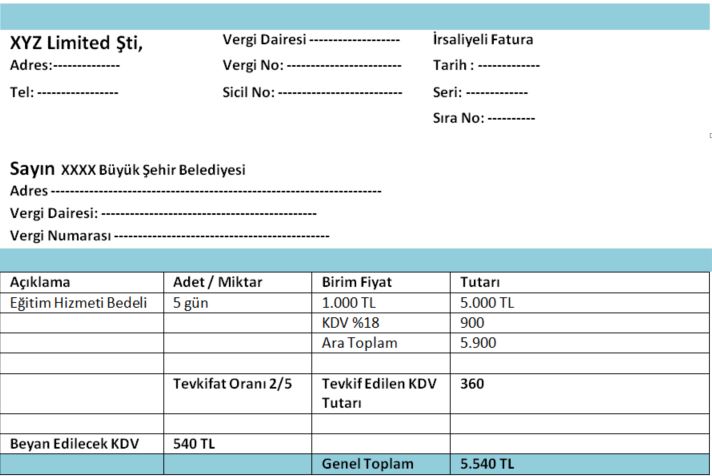

Tevkifatlı Fatura Örneği

XYZ Ltd Şti’nin XXX Büyük Şehir Belediyesine verdiği eğitim hizmeti için tevkifatlı fatura kestiğini varsayalım:

- Fatura Tutarı: 5.000 TL

- KDV (%18): 900 TL

- Fatura Toplamı: 5.900 TL

- Kanunu Tevkifat Oranı 2/5

- Tevkifat Tutarı: 360 TL

- KDV – Tevkifat Tutarı = 900 - 360 = 540 TL

Toplam 900 TL olan KDV tutarından, 2/5 tevkifat oranına göre 360 TL’lık bölümü fatura toplamından düşülür ve alıcı fatura bedeli olarak satıcıya 5.540 TL ve vegi dairesine ise 360 TL’lik tevkifat tutarını öder. Satıcı ise fatura karşılığında alıcıdan 5.540 TL tahsil eder, KDV beyanına 540 TL’yi ekler ve vergi dairesine öder. Sonuç olarak faturaya ait 900 TL KDV alıcı ile satıcı arasında paylaştırılmış olur.

XYZ şirketinin bu işlem için XXXX Büyük Şehir Belediyesine kesmesi gereken tevkifatlı fatura:

Tevkifatlı Fatura Hesaplama

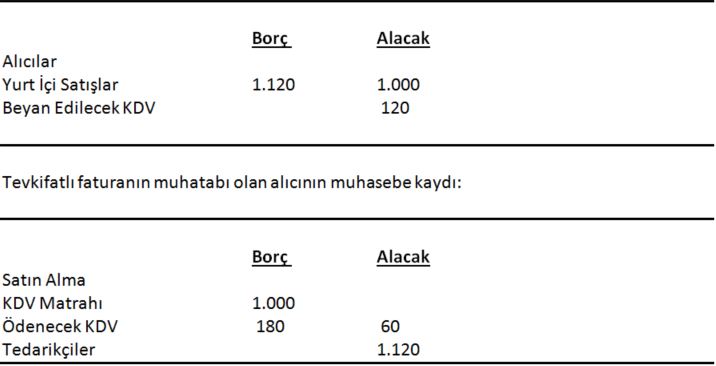

Tevkifatlı Fatura Muhasebe Kaydı

Fatura Nasıl Kesilir?

Tevkifatlı fatura kesme yetkisi sadece belirli statüye sahip kuruluşlara verilmiştir. Belediyeler, il özel idareleri, üniversiteler, döner sermayeye sahip kuruluşlar, %50’den fazla hissesi devlete ait olan kurum ve kuruluşlar, genel olarak kamu kurum ve kuruluşları, bankalar, BİST’de işlem gören şirketler, organize sanayi bölgeleri, tüm borsalar tevkifatlı fatura kesme yetkisine sahiptir.

Tevkifatlı fatura normal fatura gibi kesilir ancak tevkifat tutarı KDV dahil toplam fatura bedelinden düşülür. Tevkifatlı faturaya tabi satış işleminde alıcının ödemesi gereken toplam fatura bedeli:

Fatura Genel Toplamı = Mal veya hizmet bedeli + KDV – Tevkifat Tutarı

Alıcı, faturada belirtilen tevkifat tutarını vergi dairesine ödemekle yükümlüdür. Faturada belirtilen toplam KDV’den tevkifat tutarı düşüldükten sonra geriye kalan tutar satıcı kurum tarafından vergi dairesine ödenir.

Özetle, tevkifatlı faturada belirtilen KDV tutarı uygulanan tevkifat oranına göre alıcı ile satıcı arasında bölüştürülmüş olur.

Tevkifat Hesaplama

- KDV tevkifatı, tevkifat oranı ile satılan mal ve hizmete uygulanan KDV oranı esas alınarak hesaplanır.

Örnek:

KDV Hariç Danışmanlık Hizmeti Bedeli = 1.000 TL

KDV Oranı = %18

Tevkifat Oranı = %10

KDV Tutarı = 180

KDV Tevkifatı Tutarı (%10) = 18

Fatura Toplamı = 1.162 TL

- Gelir vergisi tevkifatı, Gelir Vergisi Kanununda belirtilen tevkifata konu olan gelir türü için Bakanlar Kurulu tarafından belirlenen oranlarda vergi kaynakta kesilir.

Örnek:

Avukatlık Hizmeti Bedeli (Serbest Meslek Kazancı) = 1.000 TL

Gelir Vergisi Tevkifat Oranı (Stopaj) = % 20

KDV Oranı = %18

Gelir Vergisi Tevkifat Tutarı = 200 TL

KDV Tutarı = 180 TL

Fatura Toplamı = 980 TL

İlgili Terimler ve Anlamları

Haiz Ne Demek?

Dilimize Arapça’dan geçmiş bir kelime olan “Haiz”, malik veya sahip olan anlamına gelir. Haiz olmak bir şeye veya bir özelliğe sahip olmak anlamında kullanılır.

Fatura Nedir?

Satılan bir malın veya hizmetin, cinsini, miktarını, birim fiyatını, toplam satış bedelini ve tarihini belirten, satıcının ve alıcının ticari ünvanı, adresi ve vergi numaralarının yer aldığı resmi satış belgesidir.

Tevkif Ne Demek?

Arapça kökenli bir kelime olan “Tevkif”, bir şeyi durdurma, bir suçtan dolayı bir kimseyi tutuklama, bir tutardan kesinti yapma anlamlarına gelir.

Tevkif Etmek Ne Demek?

Tevkif kelimesi fiil olarak “Tevkif Etmek” biçiminde kullanılır ve alıkoymak, durdurmak, tutuklamak veya para kesintisi yapmak anlamlarına gelir.

KDV Ne Demek?

Kısaca KDV olarak adlandırılan “Katma Değer Vergisi”, mal ve hizmet alımlarında devlete ödenen bir tür tüketim vergisidir. KDV, Türkiye’de 1984 yılından bu yana uygulanmaktadır. Ülkemizde standart KDV oranı %18’dir, ancak ekmek ve bakliyat gibi gıda ürünlerinde %1, diğer temel gıda maddeleri, eğitim ve sağlık harcamalarında ise %8 oranında KDV uygulanmaktadır. İhracat ve teşvik kapsamındaki ithalat işlemleri KDV’den muaftır. Bunun dışında ekonomik faaliyetleri canlandırmak ve tüketimi artırmak için zaman zaman bazı ürünlerde KDV indirimi veya istisnası uygulanmaktadır.

İlgili Makaleler

Gider Pusulası Stopaj Oranları, Hesaplaması ve Örneği

Özel Tüketim Vergisi ÖTV Nedir? Hangi Ürünlerde Uygulanır?